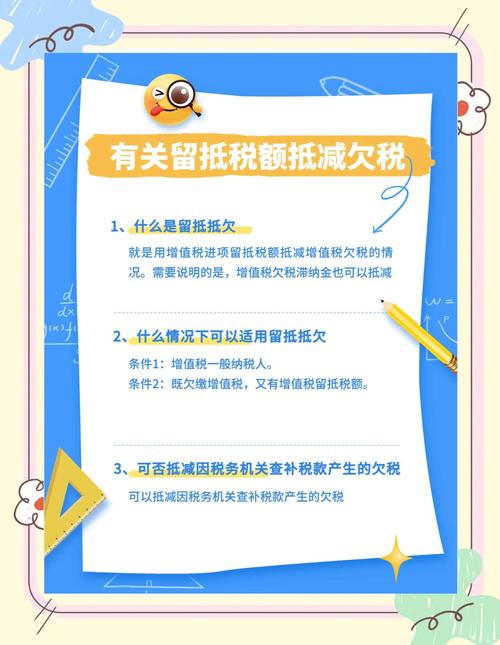

抵抵欠可用于抵减企业所欠的增值税、消费税等。

目前可获取的信息,留抵税额通常用于抵减增值税欠税,以下是关于留抵抵欠的具体说明:

可抵减的税种

- 增值税:根据《关于增值税一般纳税人用进项留抵税额抵减增值税欠税问题的通知》(国税发〔2004〕112号),当纳税人因销项税额小于进项税额而产生期末留抵税额时,该留抵税额可以用于抵减增值税欠税。

不可抵减的税种

- 附加税费:附加税费(如城市维护建设税、教育费附加等)是以实际缴纳的增值税为计税依据的,如果增值税欠税被留抵税额抵减后无需实际缴纳,则相应的附加税费也会随之免除,但若仅抵减了部分增值税欠税,剩余部分仍需缴纳增值税时,附加税费需按剩余缴纳的增值税计算缴纳。

- 滞纳金:虽然有观点认为留抵税额可以抵滞纳金,但这并非普遍适用的规定,在实际操作中,应严格按照税务部门的规定和具体案件情况来确定是否可以用留抵税额抵减滞纳金。

注意事项

- 抵减顺序:当存在多笔欠税时,通常是按照欠税发生的时间顺序进行抵减,先产生的欠税优先被抵减。

- 会计处理:在进行留抵抵欠的会计处理时,需按照规定的会计分录进行操作,确保账务处理的准确性。

- 申报流程:纳税人在办理留抵抵欠时,需要填写相关的申报表格,如《增值税及附加税费申报表附列资料(二)(本期进项税额明细)》等,并在申报所属期正确体现留抵抵欠的处理。

相关问题与解答

-

问题:留抵税额抵减增值税欠税后,是否需要修改之前的纳税申报?

解答:一般情况下,如果留抵抵欠是在同一纳税年度内且未超过申报期限,可以通过更正申报的方式来修改之前的纳税申报,将留抵税额用于抵减欠税,但如果超过了申报期限或涉及跨年度的情况,可能需要按照税务部门的要求办理相关的退税或抵减手续。

-

问题:如何查询企业的留抵税额和欠税信息?

解答:企业可以通过电子税务局的相关模块查询自身的留抵税额和欠税信息,在电子税务局的 “税款缴纳” 或 “申报缴税” 板块中,可以找到相关的查询功能。