协议、营业执照、法人身份证、税务登记证、付款凭证等资料用于工程款预缴税

| 资料名称 | 说明 |

|---|---|

| 营业执照副本 | 证明企业的合法经营身份。 |

| 资质证书副本 | 体现企业具备相应工程承包资质。 |

| 法定代表人身份证 | 用于核实企业法人身份信息。 |

| 资料名称 | 说明 |

|---|---|

| 与发包方签订的建筑合同复印件(加盖公章) | 明确工程范围、价款等关键信息,是计税的重要依据。 |

| 与分包方签订的分包合同复印件(加盖公章) | 涉及分包业务时需提供,用于准确计算税款。 |

| 资料名称 | 说明 |

|---|---|

| 施工许可证或开工报告 | 证明工程已合法取得施工许可或已按程序开工。 |

| 中标通知书或交易备案登记证书等发包方承接工程已备案的相关证明材料复印件(任一即可) | 表明项目来源合法合规。 |

| 资料名称 | 说明 |

|---|---|

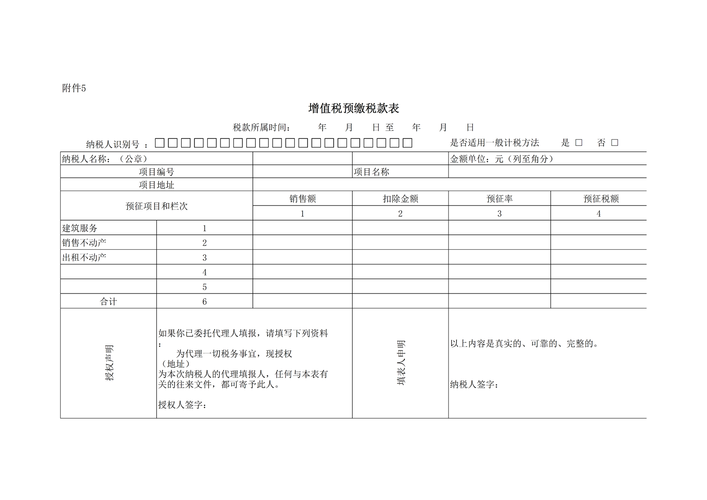

| 《增值税预缴税款表》 | 按规定填报,用于申报预缴税款金额。 |

| 外管证(外出经营活动税收管理证明) | 异地施工时可能需要,证明企业在异地经营的税务合规性。 |

| 企业银行账户信息 | 用于税款缴纳和相关资金往来的确认。 |

问题1:如果企业没有施工许可证,是否可以用其他资料代替来办理工程款预缴税?

解答:可以,如果没有施工许可证,一般可以用开工报告、中标通知书或交易备案登记证书等发包方承接工程已备案的相关证明材料复印件(任一即可)来代替,以证明项目的合法性。

问题2:预缴税款后,这些资料需要留存多久?

解答:企业需要按照税务相关规定妥善留存这些资料,以备后续税务检查和审计。