一句话概括

理财投资基金,花钱请专家帮你投资”。

你把钱交给一个专业的基金公司,由基金经理帮你去购买一篮子的股票、债券等金融资产,你和成千上万的投资者共同分享这些资产投资的收益,也共同承担风险。

一个生动的比喻:拼团买菜

为了更好地理解,我们用一个生活中的比喻:

- 你想投资: 你想吃一顿营养均衡的“投资大餐”(比如想同时投资几家优秀的公司)。

- 但问题来了:

- 钱不够多: 你可能没那么多钱把每家好公司的股票都买一点。

- 没时间/没专业知识: 你每天要上班,没时间研究成千上万家公司,也不知道哪家公司真的好,什么时候买、什么时候卖。

- 基金公司就是解决方案:

- 基金公司就像一个“拼团团长”。

- 它发起一个“投资拼团”(这个“团”就是一只基金)。

- 你和其他成千上万的“团员”(投资者)都把钱交给团长。

- 团长(基金经理)拿着大家凑起来的巨款,去市场上精心挑选各种“好菜”(股票、债券等),组成一份营养丰富的“豪华套餐”(投资组合)。

- 每个团员根据自己出的钱,按比例分到这份套餐的一部分,你不用自己买菜、洗菜、炒菜,直接就能享受到这顿大餐。

这个比喻的关键点:

- 专业的事交给专业的人: 基金经理负责研究和操作。

- 风险分散: 你不是把所有鸡蛋放在一个篮子里(只买一只股票),而是放在一篮子里(买了几十甚至几百只股票),风险大大降低。

- 门槛低: 几百块钱甚至几十块钱就能参与,买到了原本需要几十万才能买到的“豪华套餐”。

投资基金的核心要素

理解了比喻,我们再来看它的核心组成部分:

- 投资者(你): 出钱的人,享受收益,承担风险。

- 基金公司: 发起和设立基金产品的公司,负责基金的日常运作。

- 基金经理: 基金的灵魂人物,负责具体的投资决策,决定买什么、卖什么。

- 基金资产: 所有投资者投入的钱汇集在一起形成的资金池,用来投资。

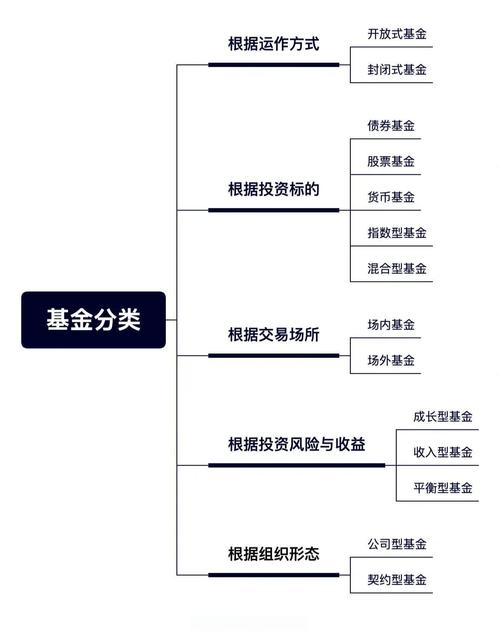

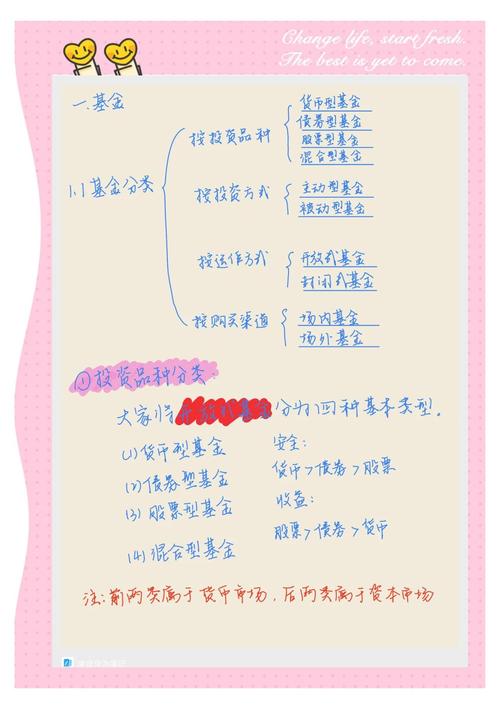

- 投资标的: 基金资产具体投的东西,

- 股票型基金: 主要投资于股票。

- 债券型基金: 主要投资于债券。

- 货币型基金: 主要投资于短期货币工具(如国债、银行存款),风险极低,流动性好。

- 混合型基金: 股票和债券都投,比例灵活。

- 指数基金: 不主动选股,而是复制某个股票指数(如沪深300、标普500)的成分股。

- 基金份额: 你购买基金后,得到的“凭证”,代表你对基金资产的一份所有权,份额净值(每份的价格)会随着基金资产的涨跌而变化。

为什么选择投资基金?(优点)

对于普通大众来说,投资基金是理财入门和进阶的绝佳选择,主要优点有:

- 专业管理: 坐享其成,让专业人士为你打理资产。

- 分散风险: “不把所有鸡蛋放在一个篮子里”,是投资的第一原则,基金天然做到了这一点。

- 门槛极低: 很多基金10元、100元就能起投,让小额资金也能参与市场。

- 流动性好: 大多数开放式基金可以随时申购(买入)和赎回(卖出),非常方便。

- 选择多样: 市场上有几千只不同类型的基金,你可以根据自己的风险偏好(保守型、稳健型、激进型)和投资目标来选择。

投资基金需要注意什么?(风险与缺点)

天下没有免费的午餐,基金投资也有其风险:

- 市场风险: 这是最大的风险,基金投资的资产(股票、债券)本身会受市场波动影响,基金净值也会随之下跌,可能导致你的本金亏损。

- 管理风险: 基金经理的能力和决策至关重要,如果基金经理判断失误,或者频繁操作,也可能导致基金表现不佳。

- 本金亏损风险: 除了货币基金和保本基金(现在已很少见),其他任何基金都不能保证本金安全,都有亏损的可能。

- 费用成本: 申购费、赎回费、管理费、托管费等,这些费用会侵蚀你的投资收益。

如何开始投资基金?(简单步骤)

- 明确目标: 想清楚你的投资是为了什么?是养老、子女教育,还是短期增值?你能接受多大的亏损?

- 评估风险: 你是保守型、稳健型还是激进型投资者?这决定了你应该选择哪种类型的基金。

- 选择平台: 选择一个可靠的基金销售平台,如支付宝、微信理财通、天天基金网,或者各大银行的手机银行、券商App。

- 挑选基金:

- 新手入门: 可以从指数基金开始,因为它成本低、透明度高,长期收益往往能战胜大部分主动型基金。

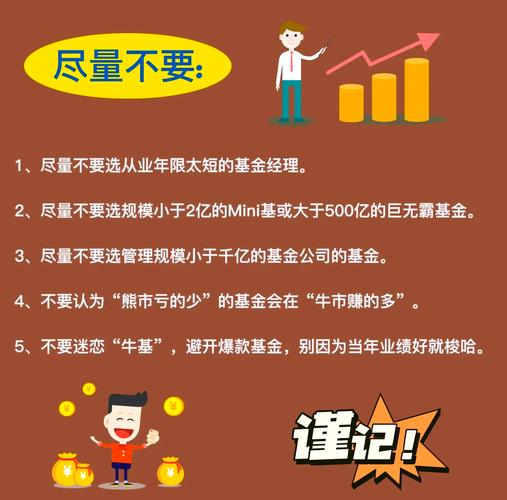

- 选择基金时看什么: 基金经理、历史业绩(注意是长期业绩,不是短期)、基金规模、投资方向、费率等。

- 投入资金: 在选好的平台上,点击“申购”或“买入”,输入金额即可。建议采用基金定投的方式,即每月在固定时间投入固定金额,可以平摊成本,降低风险。

- 长期持有: 基金投资是“滚雪球”的游戏,需要长期坚持,不要因为短期的涨跌而频繁买卖。

理财投资基金,就是一种通过集合大众资金,交由专业团队进行多元化投资的工具,它为普通投资者提供了一条低门槛、专业化的理财渠道,是分享经济增长红利、实现财富增值的有效方式。

关键在于,要了解它的风险,选择适合自己产品,并保持长期投资的心态。