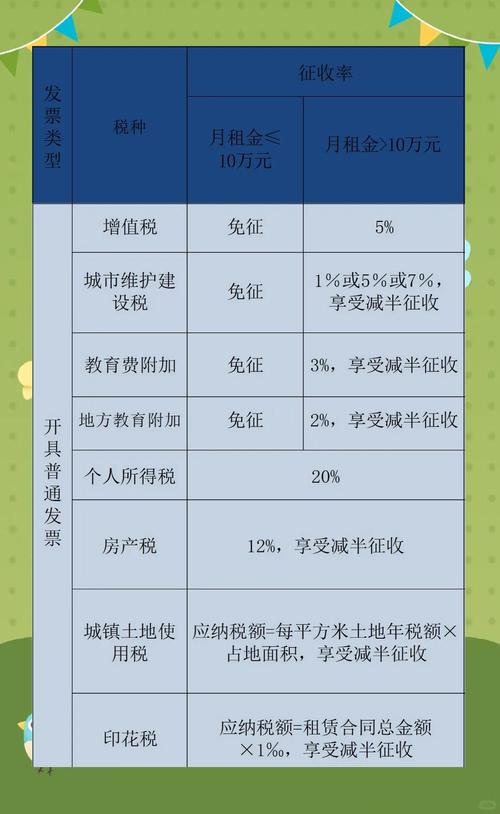

门面房需缴纳房产税(按租金收入的一定比例)、增值税、城市维护建设税

根据最新的信息,出租门面房需要缴纳的税费主要包括以下几种:

-

房产税

- 征收标准:以租金收入的12%计算缴纳。

- 法律依据:《中华人民共和国房产税暂行条例》规定,房产税由产权所有人缴纳,产权属于全民所有的,由经营管理的单位缴纳;产权出典的,由承典人缴纳;产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。

-

增值税

- 征收标准:如果出租的是营业用房(如街面房屋出租后用于经营),适用税率为5%;如果出租的是居民住房,适用3%的优惠税率,自2023年起,个人出租不动产的增值税政策有所调整,部分地区可能已改为按1.5%征收。

- 特殊情况:对于月租金不超过15万元的小规模纳税人和个体工商户,可能免征增值税。

-

城市维护建设税及教育费附加

- 征收标准:以实际缴纳的增值税税额为计税依据,乘以城建税率(按纳税人所在地方不同适用7%、5%、1%三档税率)和教育费附加率3%计算缴纳。

-

印花税

- 征收标准:按租赁金额千分之一贴花,税额不足1元,按1元贴花。

-

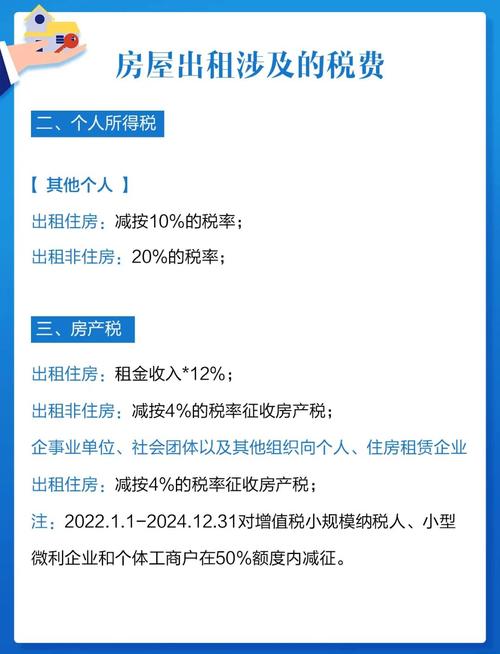

个人所得税

- 征收标准:应纳个人所得税=应税所得×20%,应税所得=租金收入-房产税-营业税及附加-修缮费用(每月最多扣800元)-800元。

还需要注意以下几点:

-

税务登记:出租门面房前,需到当地税务机关办理税务登记,以便及时了解并遵守相关税收政策。

-

发票管理:对外出租房屋时,必须到房地产管理部门和税务机关办理房屋出租手续,并按规定开具发票,不开发票或不如实开具发票的行为都是违法的。

-

政策变化:税收政策可能会随时间发生变化,建议在出租前咨询当地税务机关或专业税务顾问,以获取最新、最准确的税收信息。

相关问题与解答

-

问:出租门面房是否需要缴纳土地使用税?

- 答:出租门面房不需要单独缴纳土地使用税,因为土地使用税通常由产权所有人(即出租方)在取得土地使用权时缴纳,但具体情况可能因地区而异,建议咨询当地税务机关以获取准确信息。

-

问:如果门面房出租后用于居住,税费会有变化吗?

- 答:如果门面房出租后用于居住,部分税费可能会有所变化,增值税方面,如果符合条件(如月租金不超过一定额度),可能免征增值税,但房产税、个人所得税等税费仍需按规定缴纳。