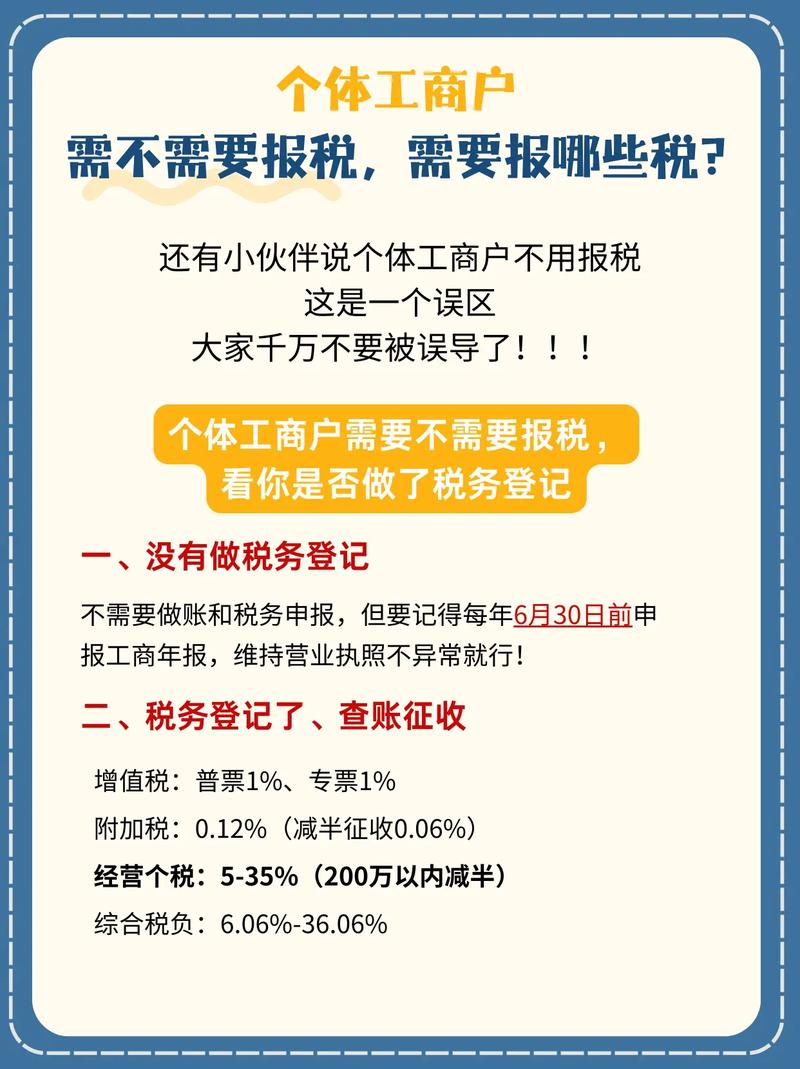

工商户通常需报增值税、个人所得税、城市维护建设税、教育费附加及地方教育附加。

2025年的最新规定,个体工商户需申报的税种及相关规定如下:

主要税费

-

增值税

- 征收范围:销售货物、提供应税劳务或服务等经营活动。

- 税率:小规模纳税人适用3%征收率,但根据阶段性政策,2023-2027年减按1%征收。

- 免税政策:月销售额≤10万元(季度≤30万元)免征增值税,但仍需申报。

- 特殊情况:一般纳税人按适用税率(如13%、9%、6%)计税。

-

附加税费

- 城市维护建设税:以实际缴纳的增值税为计税依据,税率根据地区划分(市区7%、县城/镇5%、其他1%)。

- 教育费附加:费率3%,地方教育附加费率2%,均以增值税为计税基础。

- 减免政策:小规模纳税人可享附加税费最高减征50%。

-

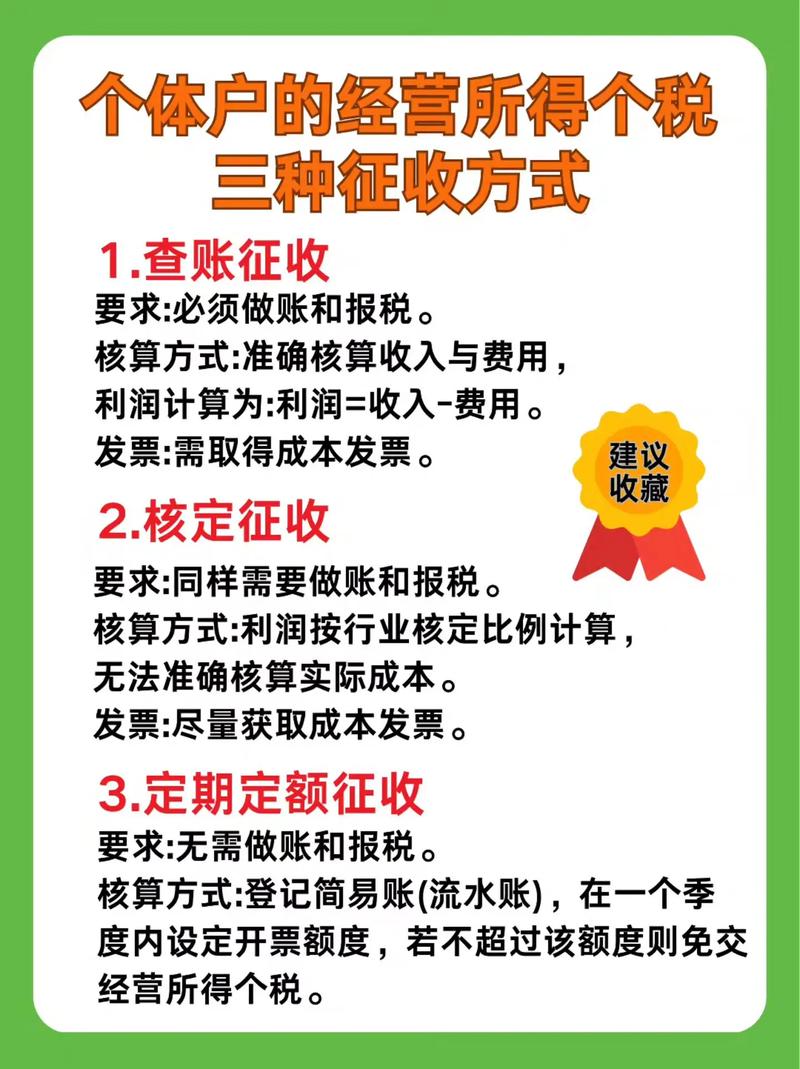

个人所得税(经营所得)

- 计税依据:全年收入总额减除成本、费用及损失后的余额,适用5%-35%超额累进税率。

- 优惠政策:2023-2027年,年应纳税所得额≤200万元的部分减半征收。

- 核定征收:部分地区采用定额或定率征收,简化计税流程。

其他可能涉及的税费

| 税种 |

征收条件 |

税率/费率 |

| 消费税 |

销售烟、酒、化妆品等特定商品 |

依具体商品而定(如白酒20%) |

| 房产税 |

自用房产用于经营 |

按房产余值1.2%或租金收入12% |

| 城镇土地使用税 |

占用城镇土地经营 |

根据地区定额征收 |

| 印花税 |

签订合同、设立账簿等 |

按合同金额0.03%-0.1% |

申报方式与流程

-

定期定额征收

- 适用对象:规模小、账证不健全的个体户。

- 申报方式:税务机关核定营业额,纳税人按核定额度缴税,可“以缴代报”。

- 特殊情况:若实际销售额超过核定额度,需更正申报并补税。

-

查账征收

- 适用对象:账务健全、能准确核算税款的个体户。

- 申报流程:通过电子税务局自行申报增值税、附加税及个人所得税,需提交收入、成本等明细数据。

相关问题与解答

-

问题:个体工商户如何判断自己属于查账征收还是核定征收?

- 解答:税务机关会根据个体工商户的账簿设置、核算能力等核定征收方式,若月销售额未超15万元(季度45万元),通常适用核定征收;若账务规范且销售额较高,则可能采用查账征收。

-

问题:个体工商户免征增值税后,是否还需申报附加税费?

- 解答:若增值税免征,则以增值税为计税依据的城建税、教育费附加等也同步免征,但部分地方税费(如房产税)仍需单独申报。