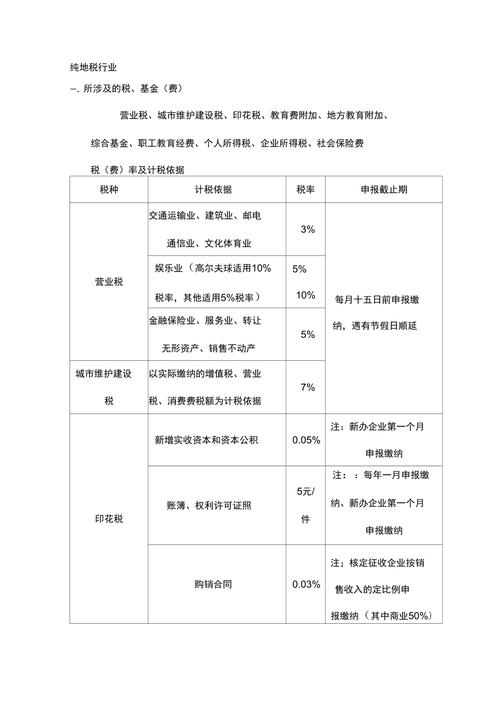

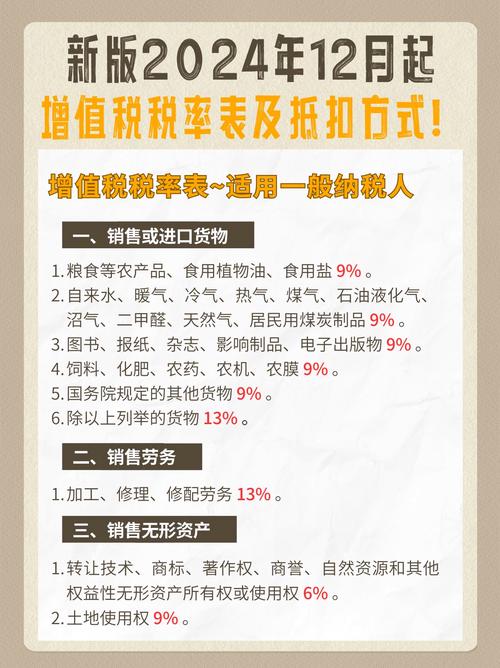

纳税人常见税率有13%(部分货物销售等)、9%(交通运输、建筑服务

最新的信息,我国一般纳税人的税率分为13%、9%、6%和0%四档,以下是详细分类:

| 适用行业/商品 | 具体范围 |

|---|---|

| 货物销售 | 大多数商品销售,如制造业、批发零售业等。 |

| 加工修理修配劳务 | 提供加工、修理修配服务。 |

| 有形动产租赁服务 | 设备、机械等有形动产的租赁服务。 |

| 进口货物 | 一般货物的进口。 |

| 适用行业/商品 | 具体范围 |

|---|---|

| 交通运输服务 | 陆路、水路、航空运输及管道运输服务。 |

| 邮政服务 | 邮政普遍服务、特殊服务及其他邮政服务。 |

| 基础电信服务 | 语音通话、数据传输等基础电信业务。 |

| 建筑服务 | 工程服务、安装服务等。 |

| 不动产租赁服务 | 房屋租赁、设备租赁等。 |

| 销售不动产 | 房地产销售。 |

| 转让土地使用权 | 土地出让或转让。 |

| 特定货物销售 | 农产品(如粮食、天然气)、电力、自来水等。 |

| 适用行业/服务 | 具体范围 |

|---|---|

| 现代服务业 | 信息技术服务、文化创意服务、鉴证咨询服务等。 |

| 金融服务 | 贷款、保险等金融服务。 |

| 生活服务 | 餐饮、住宿、医疗等生活服务。 |

| 无形资产销售 | 专利、商标、著作权等无形资产。 |

| 适用场景 | 具体范围 |

|---|---|

| 出口货物 | 企业出口货物可享受增值税零税率。 |

| 跨境应税服务 | 国务院规定范围内的跨境服务(如国际运输、技术服务)。 |

解答:

一般纳税人适用多档税率(13%、9%、6%等),可抵扣进项税额,适用于年销售额较高的企业;小规模纳税人统一按3%征收率计税,且不可抵扣进项税额,适用于年销售额较低的小微企业。

解答:

出口企业需在海关完成报关手续,并按规定申请退税。