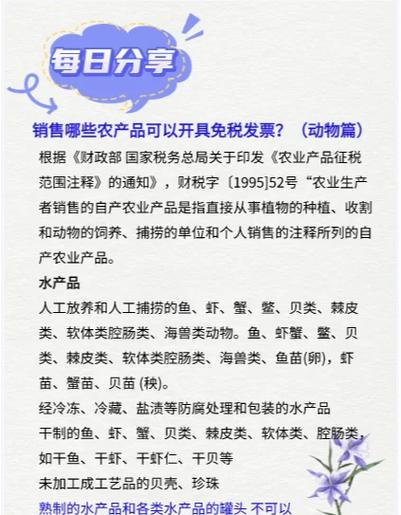

农副产品包括蔬菜、部分鲜活肉蛋产品等。

最新的税法规定和相关税收优惠政策,免税农副产品主要是指农业生产者自产自销的农业初级产品,这些产品在销售环节免征增值税,具体包括以下几类:

免税农副产品范围

- 种植业:蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果等。

- 养殖业:畜禽产品(如鸡蛋、牛奶、蜂蜜等)、水产品(如鱼、虾、贝类等)。

- 林业:茶叶、花卉、中药材等。

- 牧业:活畜、肉类、动物毛皮等。

免税条件

- 自产自销:必须是农业生产者(个人或单位)自己种植、养殖或生产的农产品。

- 初级加工:部分经过简单加工的产品(如果干、腌菜等)也符合免税条件,但深加工产品(如罐头、熟食等)不在此列。

- 农民专业合作社:销售本社成员生产的农业产品可享受免税政策。

相关政策依据

- 《中华人民共和国增值税暂行条例》第十五条明确规定,农业生产者销售的自产农产品免征增值税。

- 具体免税范围由《农业产品征税范围注释》确定,涵盖种植业、养殖业、林业、牧业、水产业的初级产品。

常见问题解答

-

问题:深加工的农产品是否免税?

解答:深加工的农产品(如果汁、罐头、熟食等)不属于免税范围,只有初级农产品和简单加工产品可以免税。

-

问题:农民专业合作社销售的农产品是否免税?

解答:是的,农民专业合作社销售本社成员生产的农业产品可以享受免税政策。