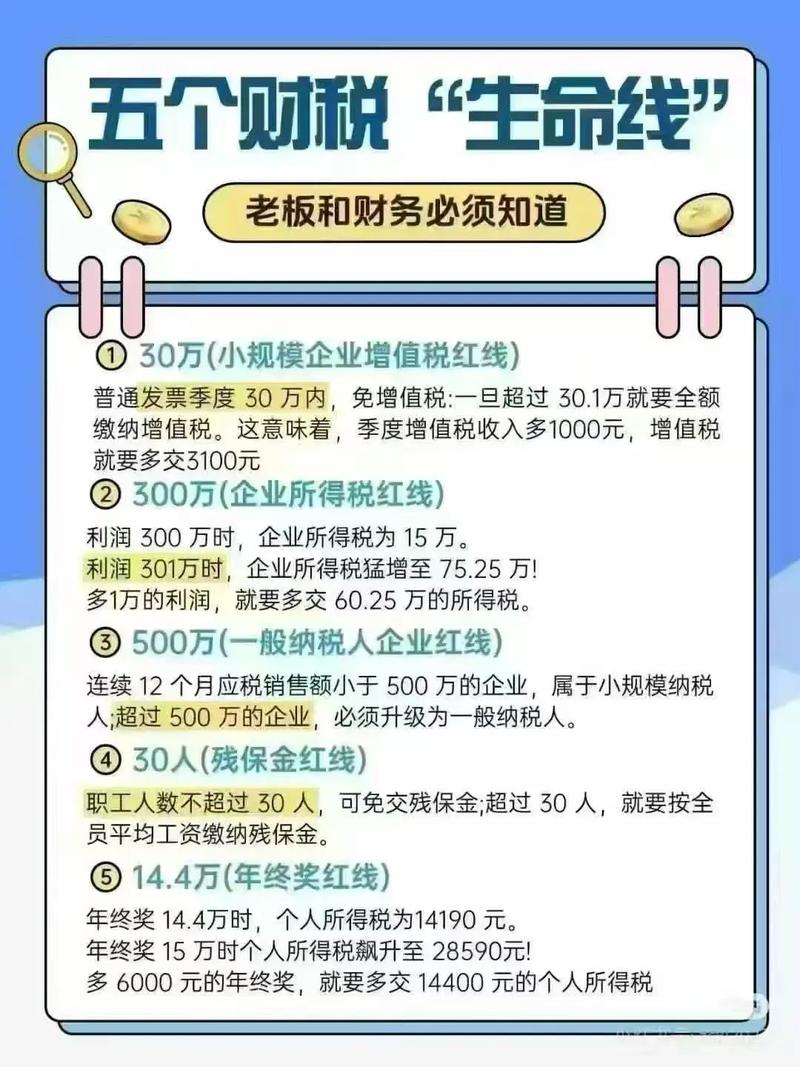

农产品、避孕药品和用具、古旧图书等行业通常免增值税

农业相关

- 农业生产者销售自产农产品:直接从事种植业、养殖业、林业、牧业、水产业的单位和个人销售自产的属于税法规定范围的初级农产品。

- 部分农业服务:农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务,家禽、牲畜、水生动物的配种和疾病防治。

医疗健康相关

- 避孕药品和用具:销售避孕药品和用具免征增值税。

- 医疗服务:医疗机构提供的医疗服务一般免征增值税。

文化教育科研相关

- 古旧图书:向社会收购的古书和旧书。

- 教育服务:部分教育服务可能享受免税政策,如义务教育等。

- 直接用于科研教学的进口仪器设备:直接用于科学研究、科学试验和教学的进口仪器、设备免征增值税。

特殊援助相关

- 外国政府、国际组织无偿援助物资设备:外国政府、国际组织无偿援助的进口物资和设备免征增值税。

其他

- 自然人销售自己使用过的物品:自然人销售的自己使用过的物品免征增值税。

相关问题与解答

问题1:农业生产者销售自产农产品免税,那经过加工的农产品还免税吗?

解答:经过加工的农产品一般不属于免税范围,免税的是直接从事种植业、养殖业、林业、牧业、水产业的单位和个人销售自产的初级农产品,加工后的农产品通常要按照相关规定缴纳增值税。

问题2:所有教育机构提供的服务都免税吗?

解答:不是所有教育机构的服务都免税,像义务教育等部分教育服务可能享受免税政策,但一些营利性的、非学历教育的培训机构等提供的服务,