货物、提供加工修理修配劳务、进口货物及部分现代服务等通常应征收增值税

销售货物

- 有形动产:包括电力、热力、气体等,如企业生产销售的各类机器设备、原材料、生活用品等。

- 进口货物:从国外进口到我国境内的货物,在报关进口环节需缴纳增值税。

| 货物类型 |

示例 |

| 机器设备 |

工厂生产用的机床、生产线设备等 |

| 原材料 |

钢铁、煤炭、木材等 |

| 生活用品 |

食品、服装、家电等 |

提供加工及修理修配劳务

- 加工劳务:受托方按照委托方的要求,对委托方提供的原料及主要材料进行加工,制造成货物并收取加工费的业务,服装厂接受委托方提供的布料和款式要求,加工制作服装。

- 修理修配劳务:对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务,比如汽车维修店对汽车进行的维修保养服务。

销售服务

- 交通运输服务:如公路运输、水路运输、航空运输、铁路运输等,包括旅客运输和货物运输。

- 邮政服务:函件、包裹等邮件寄递,以及报刊发行、邮政汇兑等业务。

- 电信服务:基础电信服务(如语音通话、短信等)和增值电信服务(如互联网接入、数据传输等)。

- 建筑服务:各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备等的安装,以及工程勘察勘探、专业设计、专业监理等服务。

- 金融服务:贷款服务、直接收费金融服务(如银行结算、清算、账户管理等)、保险服务等。

- 现代服务:研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、鉴证咨询服务、广播影视服务、商务辅助服务等。

- 生活服务:文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务等。

销售无形资产

- 技术类无形资产:包括专利技术、非专利技术、商标权、著作权等。

- 自然资源使用权类无形资产:如土地使用权、探矿权、采矿权等。

销售不动产

包括建筑物、构筑物及其附属设施等,如商品房、商业用房、厂房等的销售。

增值税征收特殊项目

- 货物期货:包括商品期货和贵金属期货,在实物交割环节纳税。

- 银行销售金银的业务。

- 典当业销售死当物品业务。

- 寄售业销售委托人寄售物品的业务。

相关问题与解答

问题1:个人销售自己使用过的物品是否征收增值税?

解答:个人销售自己使用过的物品一般情况下免征增值税,但如果是销售的汽车、摩托车、游艇等,且购买时间较短(一般指购买后未超过一定年限,具体年限根据政策规定),可能需要按照简易办法征收增值税。

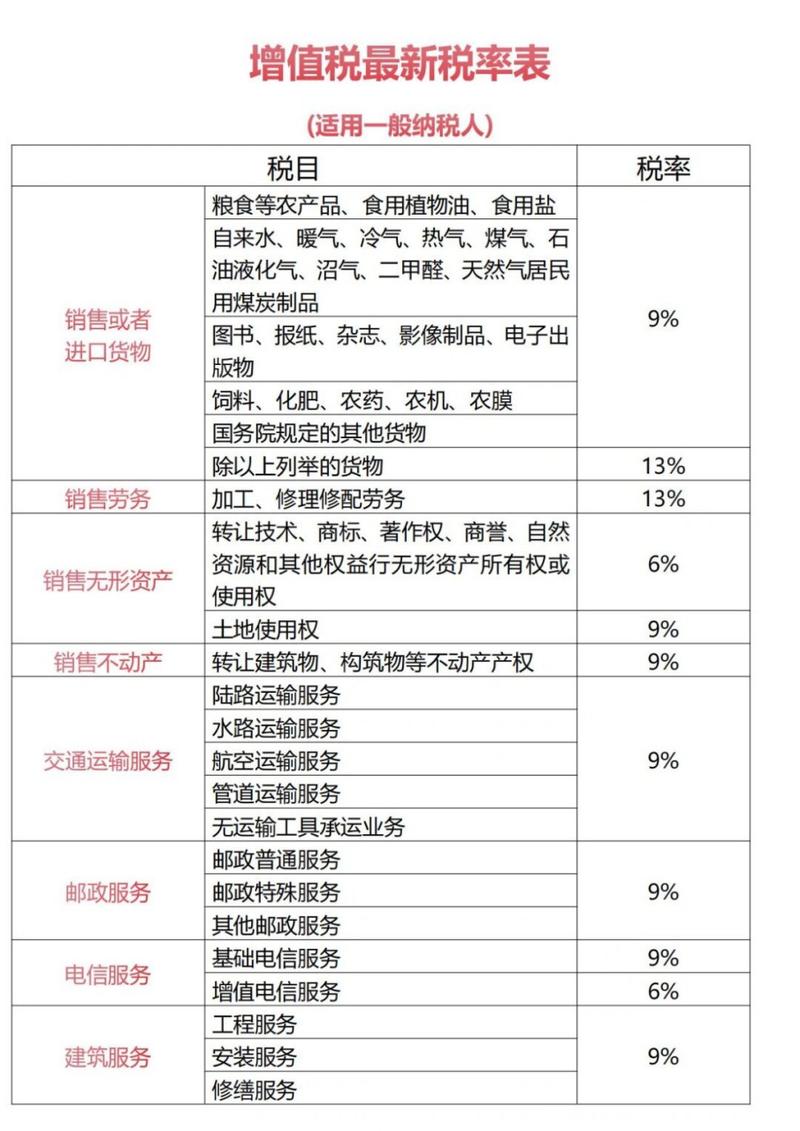

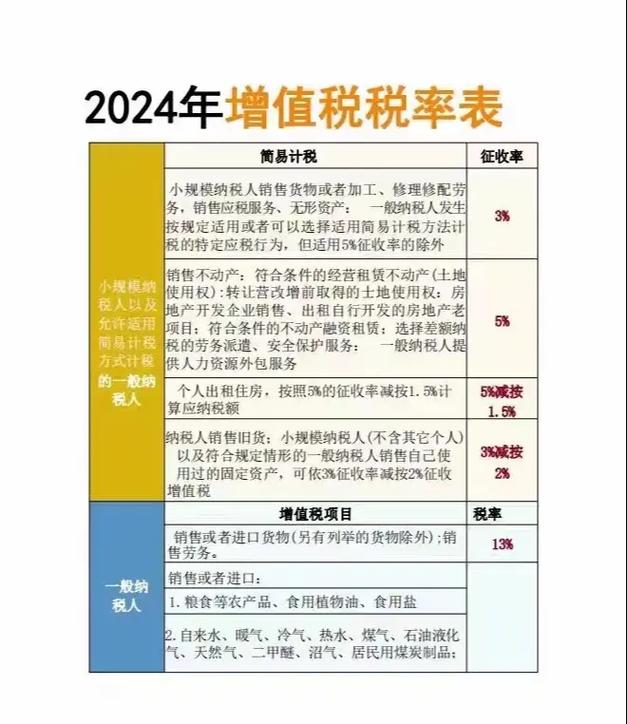

问题2:增值税的税率有哪些?

解答:目前我国增值税税率主要有13%、9%、6%三档,部分货物或服务还可能适用简易计税方法,按照3%或5%的征收率计算缴纳增值税,销售一般货物适用13%税率;农产品、自来水、暖气、石油液化气、天然气等低税率货物适用9%税率;