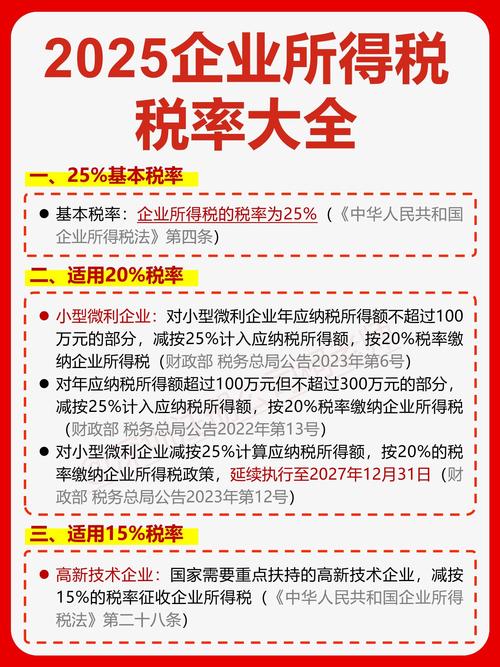

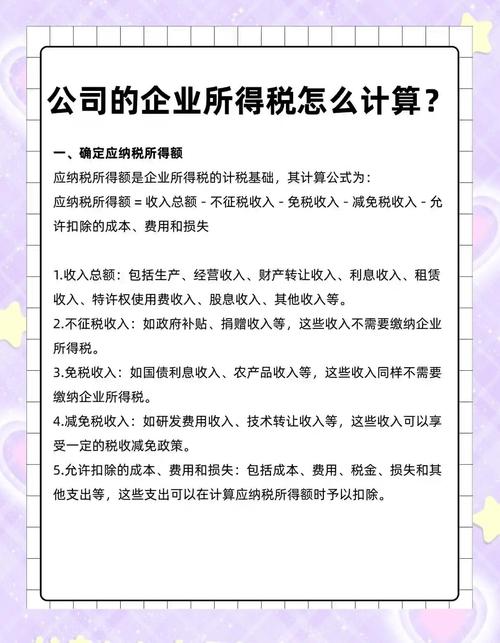

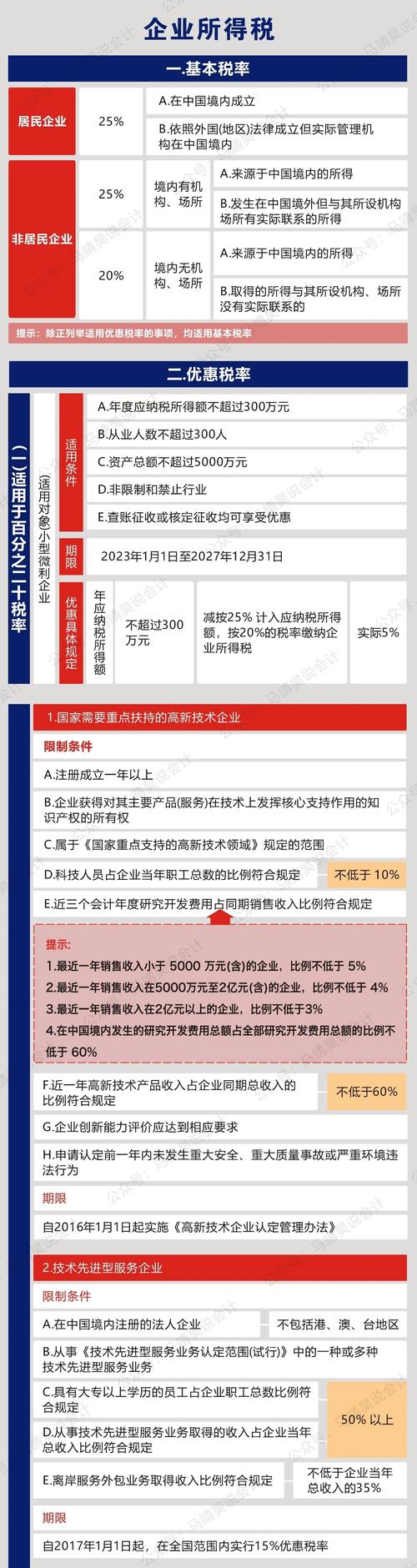

所得税收入涵盖销售货物、提供劳务、转让财产等所得,还包括股息红利、利息、租金

指企业销售商品、产品、原材料、包装物、低值易耗品以及其他存货取得的收入,一家制造企业销售其生产的电子产品所获得的收入。

企业从事建筑安装、修理修配、交通运输、仓储租赁、金融保险、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务服务活动取得的收入,一家广告公司为客户提供广告设计服务所收取的费用。

企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入,企业出售闲置的厂房(固定资产)、专利技术(无形资产)等获得的收入。

企业从其投资的企业或项目中获得的利润分配,如从被投资企业的税后利润中分得的股息、红利等。

企业因他人使用本企业资金而取得的利息收入,这通常来自于银行存款利息、债券利息等,企业将闲置资金存入银行获得的利息。

企业出租自己的房屋、土地、设备等资产给他人使用所取得的收入,企业将自有的写字楼出租给其他公司办公所获得的租金。

企业提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的收入,某企业授权其他企业使用其拥有的专利技术,收取的特许权使用费。

企业接受来自外部的捐赠,包括货币性捐赠和非货币性捐赠,这些捐赠应计入企业收入总额。

除上述各项收入外,还包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、教育费附加返还款等。

问题1:企业取得的政府补贴是否一定属于企业所得税收入?

解答:不一定,如果政府补贴是与企业销售货物、提供劳务、转让财产等日常经营活动密切相关的,一般应计入企业所得税收入;但如果是属于不征税收入范围的政府补贴,如符合条件的财政拨款等,则不计入企业所得税收入,具体需根据补贴的性质和相关规定来判断。

问题2:企业以非货币形式取得的收入如何确定其价值?

解答:企业以非货币形式取得的收入,应按照公允价值确定收入额。