税是对商品和服务增值部分征税,包括销售货物、劳务及进口

征收增值税的税种及相关信息

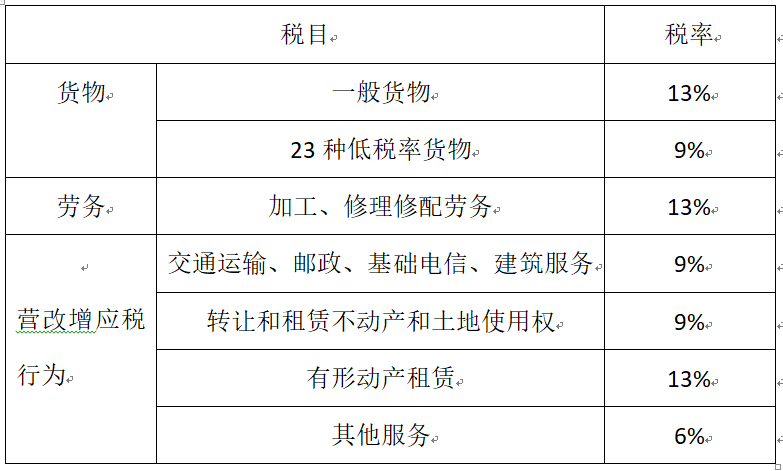

一般纳税人增值税:适用于年销售额达到规定标准(如生产型纳税人年应税销售额100万元,批发零售等非生产型纳税人年应税销售额180万元)且会计核算健全的企业,一般纳税人适用不同税率,如销售一般货物为13%,提供交通运输服务为9%,现代服务业等为6%。

小规模纳税人增值税:年销售额未达到一般纳税人标准或符合特定条件的个人、非企业性单位等认定为小规模纳税人,小规模纳税人适用简易计税方法,征收率一般为3%,2024 2027年年底减按1%征收,月销售额不超过10万元(季度30万元)免征增值税。

| 序号 | 视同销售行为 | 说明 |

|---|---|---|

| 1 | 将货物交由他人代销 | 委托方和受托方均涉及增值税纳税义务 |

| 2 | 代他人销售货物 | 受托方需缴纳增值税 |

| 3 | 将货物从一地移送至另一地(同一县市除外) | 货物跨县市移动视为销售 |

| 4 | 将自产或委托加工的货物用于非应税项目 | 货物用途改变,视同销售 |

| 5 | 将自产、委托加工或购买的货物作为对其他单位的投资 | 以货物投资需缴纳增值税 |

| 6 | 将自产、委托加工或购买的货物分配给股东或投资者 | 利润分配涉及增值税 |

| 7 | 将自产、委托加工的货物用于职工福利或个人消费 | 内部使用视同销售 |

| 8 | 将自产、委托加工或购买的货物无偿赠送他人 | 无偿赠送需缴纳增值税 |

货物期货:包括商品期货和贵金属期货,在实物交割环节纳税。

银行销售金银业务:银行销售金银需缴纳增值税。

典当业销售死当物品业务:典当行销售死当物品要征增值税。

寄售业销售委托人寄售物品业务:寄售业销售寄售物品需缴纳增值税。

集邮商品的生产、调拨及邮政部门以外的其他单位和个人销售集邮商品业务:除邮政部门外,其他单位和个人销售集邮商品要缴纳增值税。

问题:一般纳税人和小规模纳税人在增值税计算方法上有何区别?

解答:一般纳税人应交增值税 = 销项税 进项税,根据销售商品或劳务的销售额按规定税率计算销项税额,然后扣除取得该商品或劳务时所支付的增值税款(进项税额),其差额就是增值部分应交的税额,小规模纳税人应交增值税 = 含税价÷(1 + 征收率)×征收率,采用简易计税方法,进项税不允许抵扣。

问题:哪些行为容易被忽视为视同销售行为而需要征收增值税?

解答:例如将自产或委托加工的货物用于职工福利或个人消费,企业内部使用货物看似没有对外销售,但税法规定这种情况视同销售,需要缴纳增值税;