税证明丢失、信息错误、税务机关要求重新开具及政策调整

当纳税人遗失已完税的各种税收票证(《出口货物完税分割单》、印花税票和《印花税票销售凭证》除外)时,需要重新开具,通常需提供纳税人完税凭证持有联次遗失声明资料等,具体以当地税务机关要求为准。

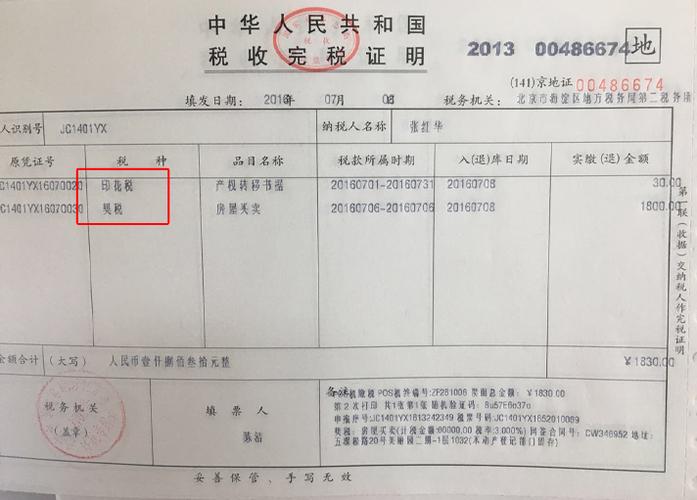

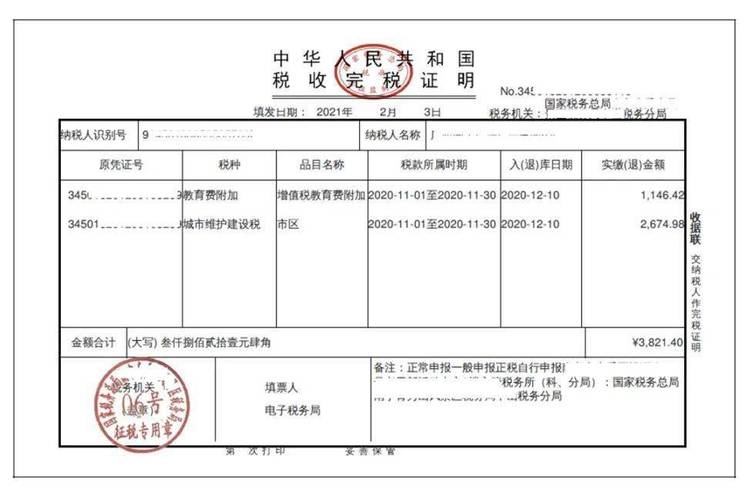

如果纳税人需要对自身特定期间的完税情况出具证明,税务机关会提供开具《税收完税证明》(文书式)的服务,一般要按规定报送相关资料,如加载统一社会信用代码的营业执照或登记证书等,具体要求可咨询当地税务机关。

例如纳税人通过电子税务局缴纳税款或收到从国库退还的税款后,需要转开完税证明时,在相关操作页面中,“是否代扣代缴、委托代征”选择“否”,“是否补打”选择“否”,而如果是通过扣缴义务人代扣、代收的税款(如保险公司代收代缴车船税),需要换开完税证明的,“是否代扣代缴、委托代征”选择“是”,“是否补打”选择“否”,并选择“扣缴人、委托方”。

问题1:重开完税证明有时间限制吗? 解答:没有明确统一的时间限制,但建议纳税人在发现需要重开完税证明的情况后,尽快向税务机关申请办理,以免因时间过长导致相关证明材料难以提供或影响后续事项的办理。

问题2:重开完税证明需要缴费吗? 解答:通常情况下,重开完税证明是不需要缴费的。