“纳税人识别号”是一个更广泛、更规范的法律概念,而“税务登记号”是“纳税人识别号”在特定历史时期的一种具体表现形式。

下面我们分点来详细说明:

核心概念与定义

纳税人识别号 (Taxpayer Identification Number, 简称 TIN)

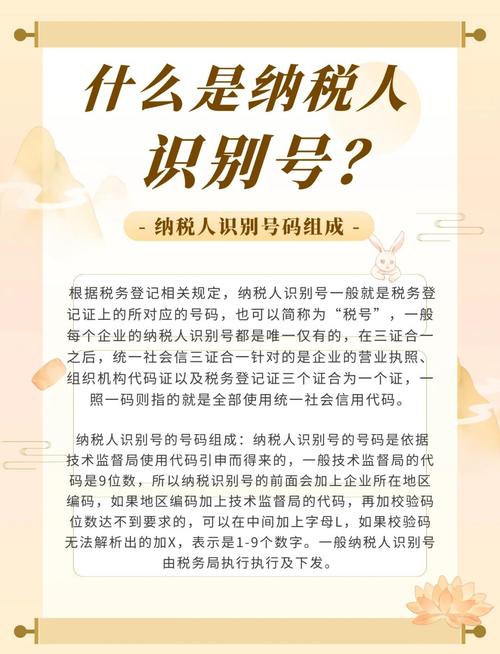

- 定义:这是税务机关赋予纳税人唯一的、终身不变的纳税识别代码,它是纳税人所有涉税事项(如申报、领票、退税、开证明等)的身份凭证。

- 特点:

- 唯一性:一个纳税人(无论是公司还是个人)只有一个。

- 终身不变:一旦确定,除非纳税人注销,否则不会改变。

- 通用性:在所有税务活动中都使用,是税务领域的“身份证号”。

- 适用对象:所有在中国境内法律、行政法规规定负有纳税义务的单位和个人。

税务登记号

- 定义:这是指纳税人办理“税务登记”手续时,由税务机关核发的一个特定号码,它主要用于标识完成了税务登记的纳税人。

- 特点:

- 历史性:这个概念主要存在于2025年之前,当时税务登记是纳税人获得合法纳税身份的必经程序。

- 关联性:它通常是“纳税人识别号”的前身或早期形态。

关键区别与联系

为了更清晰地理解,我们可以从几个维度来对比:

| 维度 |

纳税人识别号 |

税务登记号 |

| 法律地位 |

法律概念,是《中华人民共和国税收征收管理法》中使用的规范术语。 |

行政管理概念,是“税务登记”这一具体行政行为产生的编号。 |

| 内涵范围 |

范围更广,涵盖了所有负有纳税义务的纳税人,无论是否办理了税务登记。 |

范围较窄,特指那些办理了税务登记的纳税人所获得的号码。 |

| 稳定性 |

高度稳定,是纳税人终身的税务身份代码。 |

相对稳定,但可能会因企业注销、变更登记等情况而失效。 |

| 当前状态 |

现行有效,是当前税务体系的核心标识。 |

已基本被取代,在日常税务语境中很少再单独使用。 |

它们之间的联系:

在2025年“三证合一、一照一码”改革之前,一个新注册的公司会经历以下流程:

- 工商局颁发“工商注册号”。

- 质监局颁发“组织机构代码”。

- 税务局颁发“税务登记号”。

这三个号码通常是不同的,而“纳税人识别号”在当时,对于企业来说,通常就指“税务登记号”。

“三证合一”改革后,情况发生了根本性变化:

- 企业在工商部门办理注册,会获得一个“统一社会信用代码”(通常是18位或19位)。

- 这个统一社会信用代码,直接被赋予了“纳税人识别号”的职能。

- 从此,企业不再需要单独办理“税务登记”并领取“税务登记号”,而是直接使用“统一社会信用代码”作为其唯一的纳税人识别号。

不同类型纳税人的“纳税人识别号”是什么?

理解了上面的关系后,我们来看一下不同主体实际使用的纳税人识别号具体是什么:

企业、社会组织等(如公司、社会团体、民办非企业单位等)

- 纳税人识别号 = 统一社会信用代码

- 这就是您在营业执照上看到的那个18位或19位的代码,它集成了工商、税务、质监等部门的代码,是这类纳税人的唯一标识。

个体工商户

- 纳税人识别号 = “统一社会信用代码” 或 “身份证号码”

- 如果个体工商户已经办理了“两证合一”(即领取了加载统一社会信用代码的营业执照),则其纳税人识别号就是统一社会信用代码。

- 如果尚未办理,则可以使用其业主的居民身份证号码作为纳税人识别号。

自然人(如个人取得经营所得、稿酬所得等需要自行申报纳税的个人)

- 纳税人识别号 = 居民身份证号码

- 当个人作为纳税主体进行税务申报时,需要填写自己的身份证号码作为识别号。

外国企业、常驻机构等

- 这类机构会由税务机关单独赋予一个特定的纳税人识别号,通常由区域码(如地税代码)和组织机构代码等部分组成,格式与企业不同。

总结与通俗比喻

您可以这样理解:

- 纳税人识别号 就像是一个人的 “身份证号”,它是法定的、唯一的、终身不变的身份代码,用于所有官方活动。

- 税务登记号 就像是过去在派出所办理“暂住证”时得到的编号,它是一个特定时期的临时或半永久管理编号,当“身份证”制度(三证合一)完善后,这个“暂住证编号”就不再需要了,直接使用“身份证号”即可。

一句话总结:

现在的“纳税人识别号”就是您公司的“统一社会信用代码”(营业执照号)或您的“身份证号”,而“税务登记号”是它以前的老名字,现在已经基本不用了。