模纳税人主要可享受增值税免税政策(月销售额未超标准)、所得税优惠等,还可利用

纳税人通常采用简易计税方法,不能抵扣进项税额,存在一些特殊情况和优惠政策,以下是详细介绍:

增值税及其相关优惠

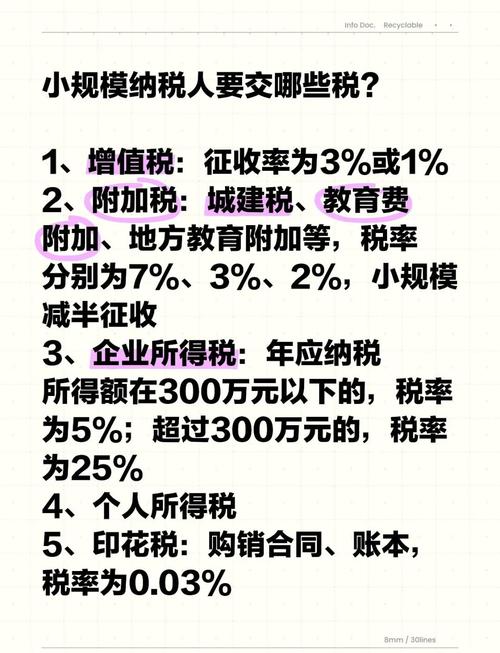

- 免税政策

- 月度申报:月销售额不超过15万元(不含税)的小规模纳税人,免征增值税。

- 季度申报:季度销售额不超过45万元(不含税)的小规模纳税人,免征增值税。

- 征收率优惠

- 3%征收率减按1%:自2023年起,小规模纳税人适用3%征收率的应税销售收入,减按1%征收增值税。

- 其他优惠政策

- 资源税、城市维护建设税等减免:小规模纳税人可以享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加等减半征收政策。

特殊抵扣情况

- 税控设备购置抵税:小规模纳税人购买税控收款机等税控设备,其支付的费用可凭增值税专用发票进行全额抵扣。

- 特定行业或项目:如二手车经销业务,小规模纳税人销售二手车时,减按0.5%征收增值税。

常见问题与解答

- 小规模纳税人能否抵扣增值税专用发票?

一般情况下,小规模纳税人不得抵扣增值税进项税额,但有一个特例:当期应纳税额不足的,下期可继续抵扣未抵扣部分,小规模纳税人可购买税控收款机,开具进项税额、增值税专用发票抵扣相应进项税。

- 小规模纳税人如何享受税收优惠?

小规模纳税人需按照税务部门的规定进行纳税申报,并确保符合相关优惠政策的条件,月销售额不超过15万元或季度销售额不超过45万元的小规模纳税人,免征增值税,小规模纳税人还可以享受资源税、城市维护建设税等减半征收的优惠政策。

小规模纳税人虽然不能直接抵扣进项税额,但可以通过享受各种税收优惠政策来减轻税负。