联、抵扣联、记账联、存根联、报税联,其中发票联和

五联普票给客户的联次及相关信息

| 联次 | 名称 | 用途说明 | 是否给客户 |

|---|---|---|---|

| 第一联 | 记账联(存根联) | 开票单位留存,作为记账原始凭证,用于记录发票开具的详细情况,是整个发票的根基联次。 | 否 |

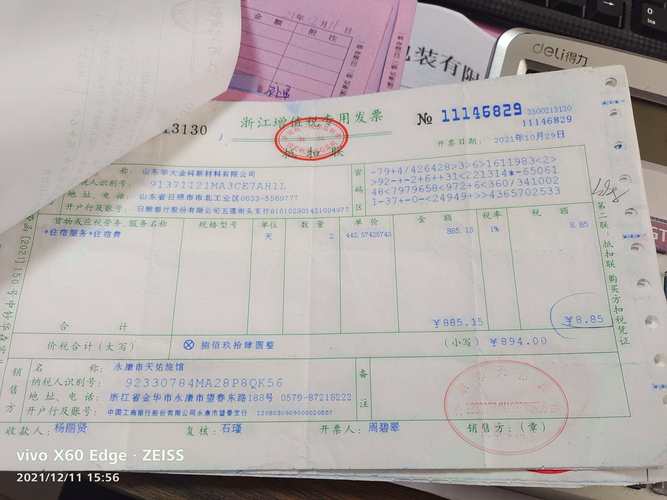

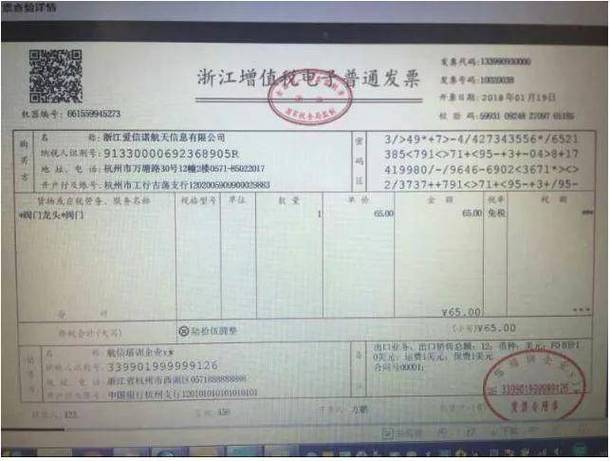

| 第二联 | 发票联 | 提供给购货方(客户),作为其购货的原始凭证,可用来报销、记账等,是客户最常用的一联,具有和存根联同等的法律效力,能证明交易的发生及金额等信息。 | 是 |

| 第三联 | 抵扣联 | 当购货方为一般纳税人且符合增值税抵扣条件时,此联用于购货方抵扣进项税额,是税务管理中涉及增值税抵扣的重要凭证,需按规定进行认证等操作后才可抵扣。 | 视客户纳税情况而定,若为客户一般纳税人且可抵扣则给,否则不给 |

| 第四联 | 记账联(销货单位记账联) | 开票单位用于记账,和第一联存根联一起构成开票单位记账的依据,便于核算销售收入、成本等相关财务数据。 | 否 |

| 第五联 | 存根联(备用联) | 通常作为备用联次,在发票出现作废、冲红等特殊情况或其他需要时使用,以保证发票管理的完整性和可追溯性。 | 否 |

解答:如果客户丢失了五联普票的发票联,应采取以下措施,要及时向开票单位取得联系,告知丢失情况,由开票单位在发票遗失声明上加盖公章,注明发票编号、号码、金额和票面要素等信息,客户可以拿着开票单位加盖公章的发票遗失声明到税务机关指定的报刊上刊登遗失声明,以证明自己并非故意丢失发票且已尽到告知义务,客户需要准备好发票记账联复印件(需开票单位提供并加盖公章)以及其他能够证明交易发生的相关材料(如合同、付款凭证等),以备税务机关后续核查,在报销或税务处理等方面,要按照当地税务机关的要求,用这些替代材料来证明费用的真实性和合理性。

解答:一般纳税人客户拿到五联普票的抵扣联后,进行增值税抵扣操作主要有以下步骤,要在规定的期限内(一般为自发票开具之日起360日内)通过增值税发票综合服务平台进行发票勾选确认操作,将需要抵扣的发票信息录入系统,在勾选确认时,要仔细核对发票代码、号码、开票日期、金额、税额等关键信息,确保准确无误,勾选确认后,系统会自动进行发票认证,认证通过后,该张发票的进项税额就可以在当期增值税纳税申报时进行抵扣了,需要注意的是,如果发票存在不符合抵扣规定的情形(如用于免税项目、简易计税项目、集体福利或个人消费等),