所得税具有以下特征:以个人所得为征税对象,实行累进税率,体现税收公平;由支付单位代扣代缴,征收管理相对简便;

分类征收与综合所得相结合

- 分类征收:将个人所得分为工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、经营所得、利息股息红利所得、财产租赁所得、财产转让所得和偶然所得等不同类别,对不同类别的所得分别计税。

- 综合所得合并计税:把工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得界定为综合所得,在一个纳税年度内合并计算个人所得税,其他所得则单独计税。

税率结构多样化

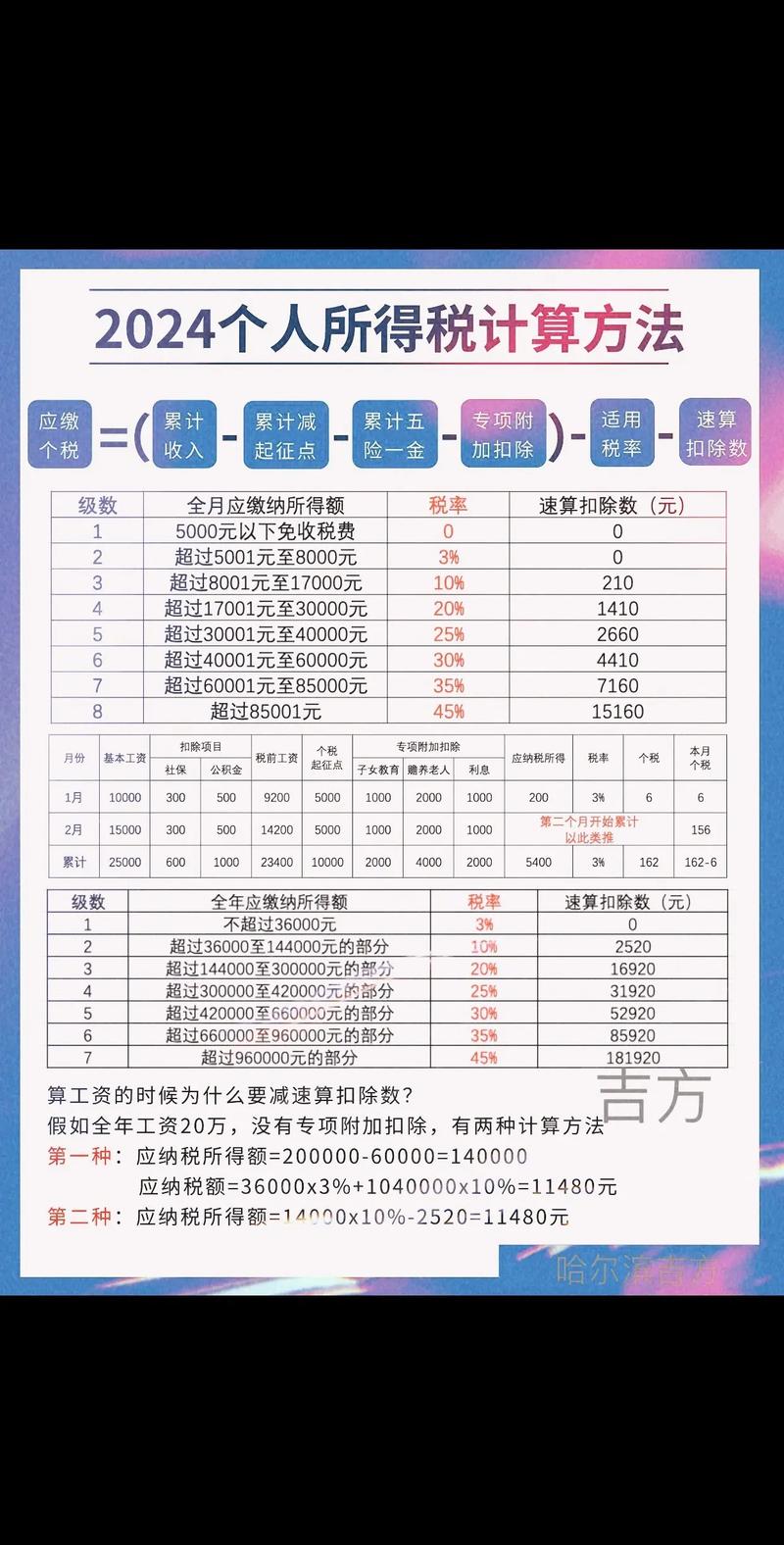

- 累进税率与比例税率并用:对综合所得和经营所得实行超额累进税率,如工资薪金所得适用3%至45%的超额累进税率,经营所得适用5%至35%的超额累进税率;对其他所得如稿酬所得、劳务报酬所得、特许权使用费所得、利息股息红利所得、财产租赁所得、财产转让所得和偶然所得等实行比例税率,一般为20%。

- 差别税率体现调节功能:通过不同档次的税率设置,对高收入群体按较高税率征税,对中低收入群体按较低税率征税,以调节收入分配,平衡贫富差距。

费用扣除合理

- 基本扣除:居民个人的综合所得实施年6万元的费用扣除标准,经营所得采用成本、费用及损失扣除标准,财产转让所得实施财产原值及合理费用扣除标准,利息、股息、红利所得和偶然所得采取零扣除标准。

- 专项扣除:实施基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等专项扣除。

- 专项附加扣除:增加子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等六项专项附加扣除项目,进一步减轻纳税人特别是中低收入群体的税收负担,体现了税收的个性化和人性化。

计算简便

主要采用应税所得的收入减去允许扣除的费用后的余额作为计税依据,再乘以规定的税率即可得出应纳税额,这种计算方法既简化了税收征管流程,也方便了纳税人自行申报和缴纳税款。

征管方式科学便捷

- 累计预扣法:扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,前期预扣率低,随着累进工资薪金所得的叠加,后期预扣率提高。

- 大数据征管:广泛推行网上办税、掌上办税、不见面办税等大数据征管新机制,线上汇算清缴与累进预扣机制相结合,极大地提高了个人所得税的纳税遵从度和征管效率。

相关问题与解答