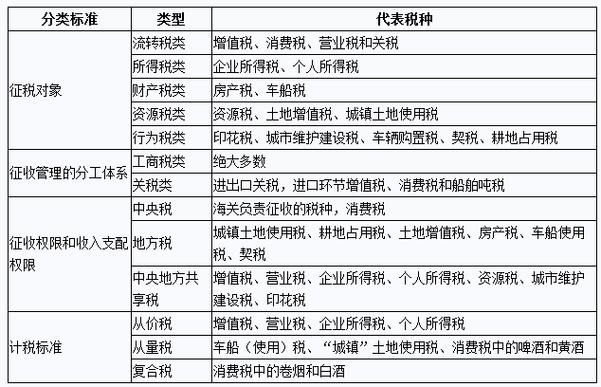

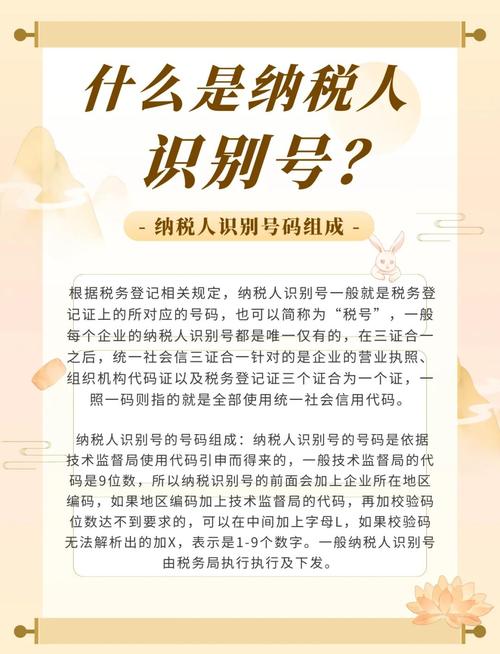

这是最核心、最基础的编码,是纳税人在整个税收系统中的唯一身份标识。

1 代表机构编制部门,5 代表市场监督管理部门(工商),9 代表税务部门(用于临时纳税人等)。1 代表机关单位,2 代表事业单位,3 代表社会团体,9 代表企业、个体工商户等。110000 代表北京市,310115 代表上海市浦东新区。这是对征税对象进行分类的编码体系,主要针对增值税、消费税等。

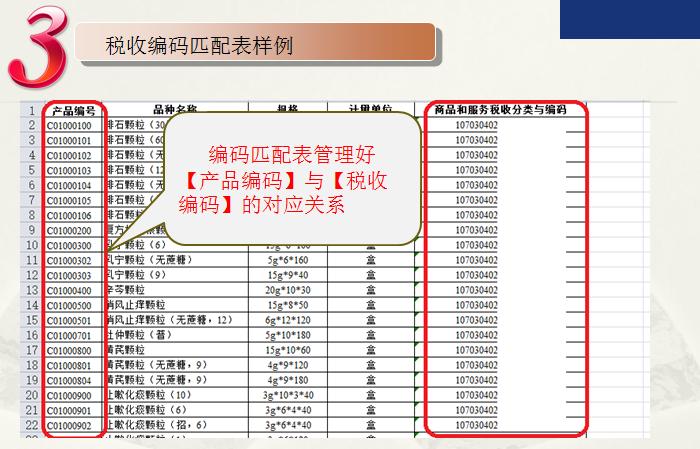

这是增值税发票管理系统的核心,用于规范发票上货物或应税劳务、服务的名称。

1 表示货物,2 表示加工、修理修配劳务,3 表示服务,4 表示无形资产,5 表示不动产。1 下的 101 表示“农业产品”。101 下的 10101 表示“植物类”。10101 下的 1010101 表示“谷物及谷物磨碎加工产品”。1010101 下的 101010101 表示“小麦”。107020100 办公设备和办公用品 -> 107020102 办公自动化设备 -> 10702010200 计算机。对于征收消费税的特定商品(如烟、酒、化妆品、小汽车、珠宝首饰等),国家税务总局会发布专门的《消费税税目税率表》,为每个应税消费品设定一个税目和对应的税率,这个表中的“税目”就是一种分类编码。

个人所得税根据不同类型的收入来源设置了不同的税目和计税方法。

为了管理和统计各类税收优惠政策,国家税务总局为每个优惠政策分配了唯一的识别码。

发票作为重要的商事凭证和计税依据,其本身也有分类代码。

0:表示国税发票(现为合并后的税务发票)。1:表示增值税专用发票。2:表示增值税普通发票(折叠票)。3:表示增值税普通发票(卷票)。4:表示增值税电子普通发票。5::机动车销售统一发票。6::二手车销售统一发票。7::公路、内河货物运输业统一发票(已逐步取消)。| 编码大类 | 主要作用 | 应用场景 | 例子 |

|---|---|---|---|

| 纳税人识别号 | 纳税人唯一身份标识 | 所有涉税业务 | 91110108MA01234567 |

| 商品服务税收分类编码 | 规范发票货物/服务名称 | 增值税发票开具、税收分析 | 10702010200 计算机 |

| 个人所得税所得项目 | 区分个人收入类型 | 个人所得税申报 | 工资薪金所得、劳务报酬所得 |

| 税收优惠分类编码 | 标识和管理税收优惠政策 | 税收优惠备案、减免税统计 | 高新技术企业优惠编码 |

| 发票种类分类代码 | 区分不同种类的发票 | 发票开具、查验、管理 | 增值税专用发票代码以“1”开头 |

这个多维度的编码体系共同构成了中国税收管理的“数字骨架”,极大地提高了税收管理的效率、准确性和透明度,也为税收大数据分析和决策提供了坚实的基础,对于企业而言,正确理解和使用这些编码是合规经营、顺利办税的前提。

#税务编码分类标准#企业税务编码查询方法#税务编码分类规则解读