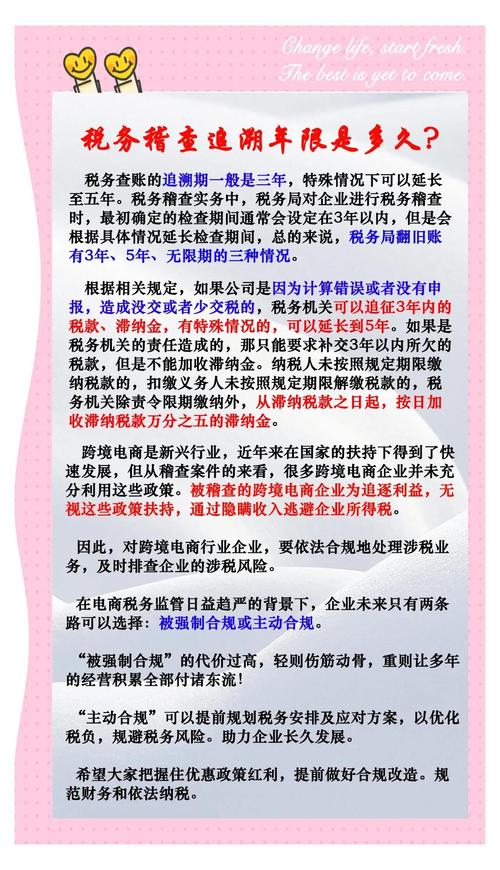

这是一个在税务实践中非常核心的法律概念,关系到税务机关的执法权力和纳税人的合法权益。

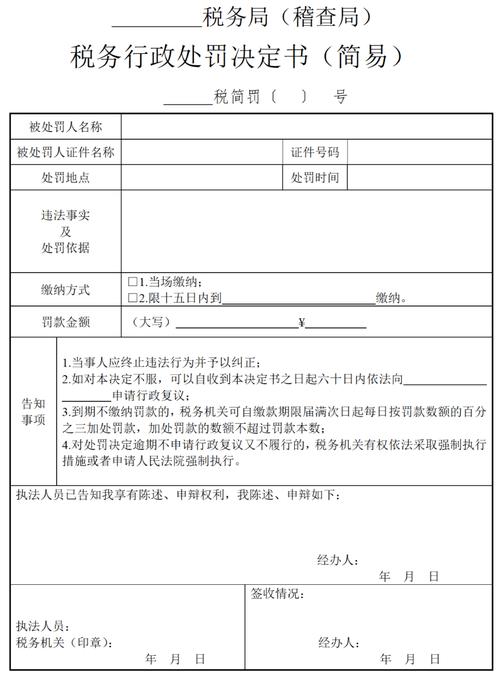

根据中国现行的《中华人民共和国税收征收管理法》的规定,税务行政处罚的追溯时效为五年。

这意味着,对于纳税人的税收违法行为,税务机关如果在发现该行为之日起五年内没有作出行政处罚决定,那么五年之后,税务机关就无权再就该行为进行处罚了。

法律依据

这个五年时效的规定,主要来源于以下法律法规:

-

《中华人民共和国税收征收管理法》第八十六条

“违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。”

这是关于税务行政处罚追溯时效最直接、最核心的法律条款。

-

《中华人民共和国行政处罚法》第三十六条

“违法行为在二年内未被发现的,不再给予行政处罚;涉及公民生命健康安全、金融安全且有危害后果的,其追溯时效为五年,法律另有规定的除外。”

“前款规定的期限,从违法行为发生之日起计算;违法行为有连续或者继续状态的,从行为终了之日起计算。”

虽然《行政处罚法》规定了“二年”的一般时效,但《税收征收管理法》作为特别法,其规定优先适用,税务行政处罚的追溯时效是五年,而不是二年。

关键概念解析

要准确理解这个时效,需要弄清楚以下几个关键点:

“五年”的起算点:从“违法行为发生之日”起算

- 什么是“违法行为发生之日”?

- 对于连续性的违法行为(如:某公司连续12个月没有申报纳税),其行为发生之日是指违法行为终了之日,如果该公司从2025年1月到2025年12月都没有申报,那么这个连续行为的终了之日就是2025年12月31日,追溯时效将从这一天开始计算五年。

- 对于一次性的违法行为(如:某笔业务未按规定开具发票),其行为发生之日就是该行为实施之日,2025年5月10日发生了未按规定开具发票的行为,那么追溯时效就从2025年5月10日开始计算五年。

“发现之日”的含义

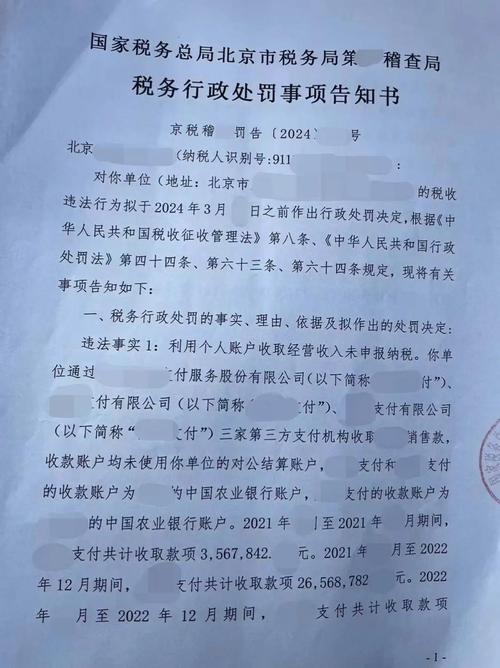

- “发现之日”不等于“查处之日”或“立案之日”,它指的是税务机关通过执法检查、举报、协查、数据处理等方式,首次知晓或应当知晓该违法行为存在的日期。

- 举个例子:税务机关在2025年1月通过大数据比对,发现某公司在2025年存在一笔重大的偷税行为,虽然该行为发生在2025年,但税务机关在2025年1月才“发现”,追溯时效的计算起点是2025年行为发生之日,但税务机关必须在2025年1月发现之日起的五年内作出处罚决定,即最晚要在2030年1月之前作出决定。

“连续或者继续状态”的违法行为

这是实践中最容易产生争议的一点,也是税务机关对某些“老问题”进行处罚的关键。

- 定义:指一个违法行为在一定时间内连续实施,或者违法行为的状态在一段时间内持续存在。

- 税务实践中的常见例子:

- 不申报纳税:纳税人长期不进行纳税申报,这个“不申报”的状态是持续的,只要税务机关在五年内发现了这个持续状态,就可以进行处罚。

- 账簿不健全:企业长期未按规定设置、保管账簿或记账凭证。

- 不按规定使用发票:长期存在未按规定开具、取得发票的行为。

- 法律后果:对于这类行为,追溯时效从行为终了之日起算,只要违法行为在五年内没有结束,或者税务机关在违法行为结束后的五年内发现,时效就不会过期。

时效的中断与延长

- 时效中断:在时效期间内,如果税务机关已经立案调查,或者采取了强制措施(如冻结存款、查封扣押财产),那么时效就会中断,从中断之日起,时效重新计算五年,这意味着,只要税务机关一旦启动正式的调查程序,时效就会被“刷新”。

- 时效延长:如果违法行为涉及公民生命健康安全、金融安全且有危害后果,时效可以延长至十年,在税务领域,如果偷逃税行为严重危害了国家税收安全(金融安全的一种),理论上可以适用这一规定,但实践中非常罕见,通常还是以五年为基准。

实践意义与举例

一次性违法行为

- 案情:A公司在2025年10月销售了一批货物,但未申报纳税,偷税金额5万元。

- 时效计算:

- 违法行为发生日:2025年10月。

- 追溯时效截止日:2025年10月 + 5年 = 2025年10月。

- 结果:

- 如果税务机关在2025年9月发现该行为,可以依法进行处罚。

- 如果税务机关在2025年11月才发现该行为,那么已经超过了五年的追溯时效,不能再进行行政处罚。

连续性违法行为

| 项目 |

| 追溯时效 |

五年 |

| 法律依据 |

《税收征收管理法》第八十六条(优先于《行政处罚法》的一般规定) |

| 起算点 |

违法行为发生之日,对于连续或继续行为,从行为终了之日起算。 |

| 关键节点 |

税务机关“发现”之日,而非查处或立案之日。 |

| 时效中断 |

税务机关立案调查或采取强制措施后,时效中断并重新计算五年。 |

| 核心例外 |

连续性或继续性违法行为,只要在五年内被发现,就可以处罚整个连续期间的行为。 |

理解税务行政处罚的追溯时效,对于纳税人来说,意味着需要对自己的历史税务问题保持警惕,不能因为事情过去久了就掉以轻心,对于税务机关来说,它既是执法的权力边界,也是督促其高效履职的法律工具。