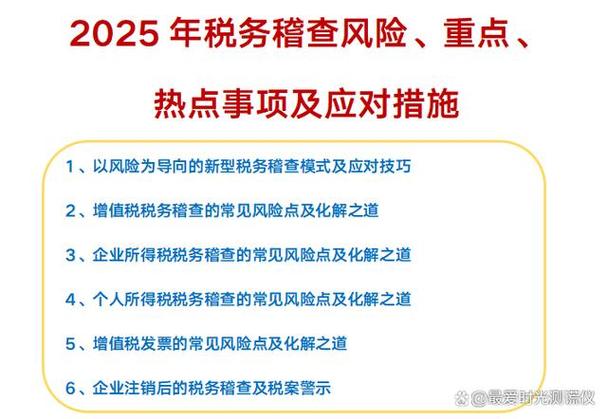

“营改增”改革的全面深化与攻坚

这是2025年乃至整个“十二五”期间中国税制改革的最核心、最受关注的话题,2025年是“营改增”从“试点”走向“扩围”的关键一年。

改革范围扩大至“铁基水电”:

- 核心事件:2025年6月,财政部和国家税务总局联合发布文件,决定将铁路运输、邮政服务业和电信业纳入“营改增”试点范围,自2025年6月1日起执行。

- 热点问题:

- 电信业的复杂性:电信业业务模式复杂(基础电信、增值电信),涉及语音、短信、数据流量等多种服务,如何设计合理的税率(基础电信11%,增值电信6%)和抵扣政策,避免重复征税,是业界和纳税人关注的焦点。

- 铁路运输的衔接:铁路运输原属于营业税的交通运输税目,改为增值税后,与上下游企业(如铁路设备制造、物流、客运)的发票抵扣如何顺畅衔接,特别是对铁路系统内部核算的影响巨大。

- 对地方财政的影响:营业税是地方的主体税种,随着“营改增”的推进,地方财政收入面临减收压力,中央与地方的财政分配关系如何调整,成为改革的深层次问题。

试点企业税负变化的讨论:

- 热点问题:“营改增”的初衷是“结构性减税”,但并非所有行业和企业都能立即享受到减税红利。

- 部分企业税负上升:特别是电信业和部分物流企业,由于进项抵扣不充分(如人力成本、部分存量资产无法抵扣),短期内出现了税负不降反升的情况。

- 政策配套与过渡期安排:政府和税务部门迅速出台了针对税负增加企业的财政补贴或过渡性政策,以平滑改革带来的冲击,这体现了改革的精细化操作。

税收征管现代化与“金税三期”工程

如果说“营改增”是税制改革的“前台”,金税三期”工程就是后台支撑体系的“升级换代”。

“金税三期”工程的全面推广:

- 核心事件:2025年是“金税三期”工程在全国范围内推广的关键年份,该工程旨在建立一个统一的、覆盖所有税种、连接国地税、并与相关部门信息共享的现代化税收征管系统。

- 热点问题:

- 数据管税:“金税三期”的核心是利用大数据和信息技术,实现对纳税人的全方位、立体化监控,税务机关能够通过比对企业的发票流、资金流、货物流,更精准地发现偷逃税行为。

- 信息共享:系统打通了工商、银行、社保、公安等部门的数据壁垒,形成了强大的信息网络,企业银行账户的异常变动、社保缴纳情况等都可能成为税务评估的线索。

- 对纳税人的影响:企业需要更加规范地记账和报税,任何不合规的操作都可能被系统预警,也为纳税人提供了更便捷的网上办税服务。

针对特定行业的税收政策调整

2025年,政府针对几个热点行业出台了专门的税收管理措施,体现了税收政策对经济活动的精准调控。

房地产市场与土地增值税的征管强化:

- 背景:2025年房地产市场开始出现调整,但部分城市房价依然坚挺,土地增值税的清算问题备受关注。

- 热点问题:

- 土地增值税清算:税务机关加大了对房地产项目土地增值税的清算力度,特别是对“毛地”转让、“合作开发”等复杂模式的税务处理进行了规范,要求企业及时申报和清算,防止税款流失。

- 预征与清算的衔接:如何平衡土地增值税的按期预征和项目最终清算,确保税款的及时足额入库,是征纳双方博弈的焦点。

互联网金融的税收征管新课题:

- 背景:2025年是P2P网络借贷等互联网金融模式爆发式增长的一年,但相关税收政策尚不明确。

- 热点问题:

- 征税主体:P2P平台是作为中介服务征税,还是作为金融产品征税?其收入性质是“服务业”还是“金融业”?

- 发票开具:平台向投资者支付利息时,能否开具发票?投资者取得的利息收入如何申报个人所得税?

- 挑战:互联网金融具有跨地域、虚拟化、交易频繁的特点,给传统的属地化税收征管模式带来了巨大挑战。

国际税收与反避税的加强

随着中国企业“走出去”步伐加快,以及跨国公司利用避税地避税的问题日益突出,国际税收成为2025年的重要议题。

特别纳税调整(反避税)的强化:

- 背景:跨国公司通过转让定价、避税地等方式将利润转移至低税率地区,造成中国税基流失。

- 热点问题:

- 《一般反避税管理办法》的执行:2025年,税务机关积极运用一般反避税规则,对一些没有明显商业实质、但旨在避税的复杂交易进行特别纳税调整。

- 成本分摊协议:对大型跨国集团的研发费用成本分摊协议的审核更加严格,确保其符合独立交易原则。

- 受控外国公司(CFC)规则:加强对中国企业设立在避税地(如英属维尔京群岛、开曼群岛)的子公司的利润监控,防止利润滞留避税地。

2025年的税务热点问题,清晰地勾勒出中国税制改革的路径:

- 结构性改革:以“营改增”为代表的税制结构性改革是主线,旨在解决重复征税、优化税制结构。

- 技术性驱动:以“金税三期”为代表的征管技术革命是保障,旨在提升征管效率,实现“以数治税”。

- 精准化调控:针对房地产、互联网金融等特定领域的税收政策,体现了税收作为宏观调控工具的精准性。

- 国际化应对:随着经济全球化深入,国际税收规则和反避税斗争成为维护国家税收主权的重要战场。

这些问题共同塑造了2025年的税务图景,并为后续几年(如全面推开“营改增”、个税改革、国地税合并等)的改革奠定了基础。