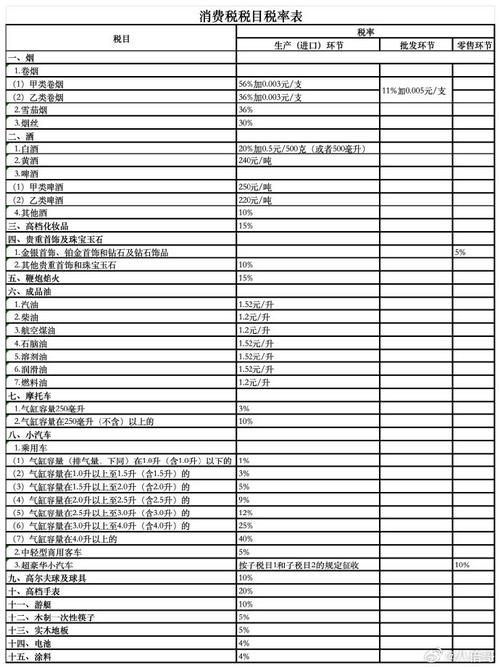

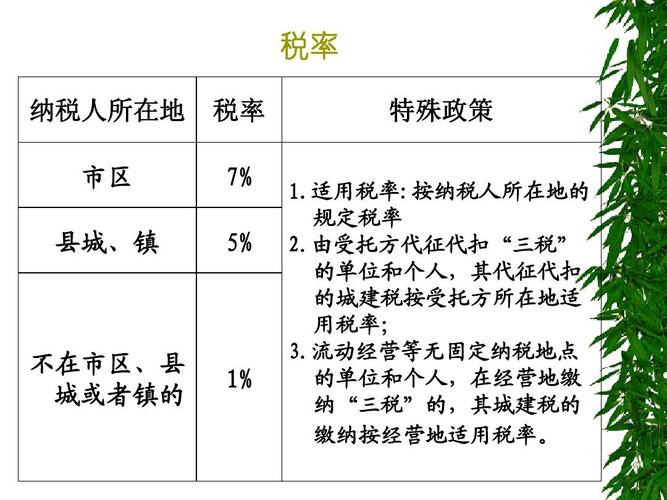

维护建设税税率根据纳税人所在地不同有所区别,其中市区适用税率为7%,县城、

关于城建税税率及适用1%税率地方的介绍:

按纳税人所在地不同,城市维护建设税分设7%、5%、1%三档税率,具体如下:

| 纳税人所在地 | 税率 |

|---|---|

| 市区 | 7% |

| 县城、镇 | 5% |

| 不在市区、县城或镇的区域 | 1% |

通常是指那些不属于国务院批准市建制的城市市区、省人民政府批准的县城和县属镇(区级镇)的地区,比如一些偏远的农村地区、未被划定为城镇的区域等,这些地区的城镇化水平相对较低,基础设施建设和维护的成本及需求与城市市区、县城和镇有较大差异,所以适用较低的1%税率。

问题1:如果纳税人所在地行政区划发生变化,城建税税率怎么确定?

解答:根据相关规定,行政区划变更的,自变更完成当月起适用新行政区划对应的城建税税率,纳税人在变更完成当月的下一个纳税申报期按新税率申报缴纳。

问题2:纳税人在外地发生缴纳增值税、消费税的情况,城建税税率如何确定?

解答:纳税人在外地发生缴纳增值税、消费税的,按纳税发生地的适用税率计征城建税。