户企业财务报表包括资产负债表、利润表、现金流量表等,反映企业财务状况、经营成果及

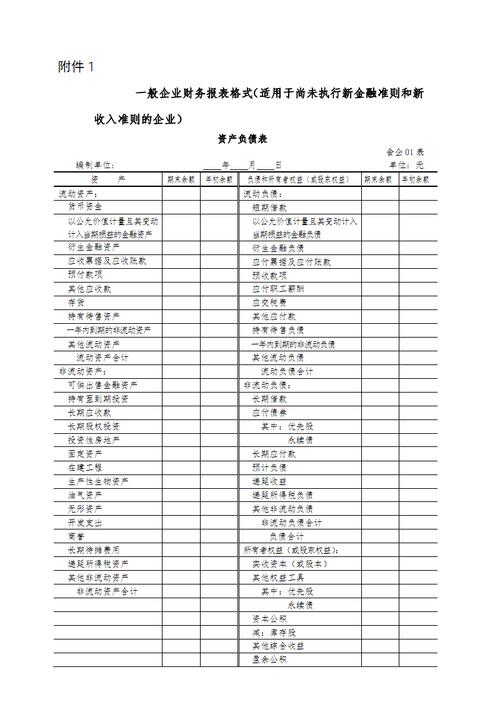

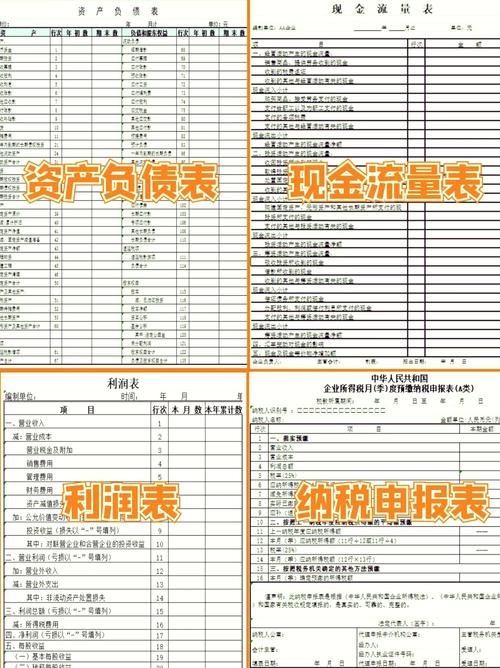

反映企业在特定日期(如月末、季末、年末)的财务状况,即资产、负债和所有者权益(股东权益)的情况,它展示了企业拥有的资源(资产)、承担的债务(负债)以及归属于股东的权益,一家制造企业的资产负债表中,资产可能包括现金、存货、固定资产等;负债可能有短期借款、应付账款等;所有者权益则包含实收资本、未分配利润等。

也称为损益表,主要呈现企业在一定会计期间(如一个月、一个季度、一年)的经营成果,即收入、成本、费用和利润或亏损的情况,通过利润表可以了解企业的盈利能力和经营效益,一家销售企业的利润表中,营业收入来自商品销售,营业成本是商品的采购成本,期间费用包括销售费用、管理费用等,最终计算出净利润。

展示企业在一定时期内现金和现金等价物的流入和流出情况,分为经营活动、投资活动和筹资活动三个部分,现金流量表有助于评估企业产生现金的能力以及现金的使用情况,企业销售商品收到现金属于经营活动现金流入;购买固定资产支付现金属于投资活动现金流出;向银行借款收到现金属于筹资活动现金流入。

反映企业在一定期间内所有者权益(股东权益)的变动情况,包括实收资本、资本公积、盈余公积、未分配利润等项目的增减变动原因和金额,这对于了解企业股权结构的变化以及利润分配情况非常重要。

对财务报表中的各项内容进行详细说明和解释,包括会计政策、会计估计变更、重要项目的明细信息等,帮助使用者更好地理解财务报表的数据和编制基础。

根据税务机关的实际需要,千户企业可能还需要附报其他纳税资料。

问题1:千户企业的财务报表编制依据是什么? 解答:千户企业的财务报表按照企业所适用的会计准则、会计制度等编制。

问题2:除了上述常见的财务报表,千户企业还可能提供哪些与财务相关的资料? 解答:除了基本的财务报表外,还可能根据税务机关要求提供其他纳税资料,也可能包括一些内部的财务分析资料、