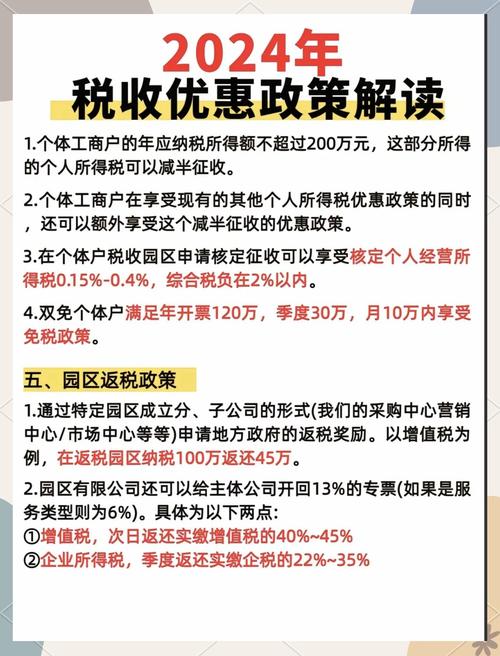

增值税的服务有:婚姻介绍、殡葬服务、教育医疗服务、农业相关服务及部分文化

| 具体说明 | |---|---| | 托儿所、幼儿园提供的保育、教育服务 | 公办和民办托儿所、幼儿园在政府规定收费标准内提供的保育和教育服务免税,超过规定收费标准或范围的部分(如择校费、赞助费、兴趣班等)不免税。 |

| 具体说明 | |---|---| | 养老机构提供的养老服务 | 依法设立的养老机构按规定标准收取的养老服务费用可享受免税政策。 |

| 具体说明 | |---|---| | 个人转让著作权 | 个人转让著作权取得的收入免征增值税。 | | 纪念馆、博物馆、文化馆、文物保护单位管理机构、美术馆、展览馆、书画院、图书馆在自己的场所提供文化体育服务取得的第一道门票收入 | 这些文化机构在自身场所开展活动,销售第一道门票的收入免税。 |

| 具体说明 | |---|---| | 医疗机构提供的医疗服务 | 医疗机构对患者进行疾病诊断、治疗等常规医疗服务免征增值税,但非医疗性质的服务(如美容整形等)可能不在此列。 |

| 具体说明 | |---|---| | 农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务,家禽、牲畜、水生动物的配种和疾病防治 | 这些与农业生产密切相关的服务,为支持农业发展,给予免税优惠。 |

| 具体说明 | |---|---| | 残疾人个人提供应税服务 | 残疾人个人为社会提供的服务,符合条件可免征增值税,体现了对残疾人的扶持。 | | 航空公司提供飞机播洒农药服务 | 航空公司利用飞机开展播洒农药作业,该项服务可享受免税政策。 | | 试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务 | 在特定试点范围内,纳税人提供此类技术服务可免征增值税,以鼓励技术创新和推广。 | | 符合条件的节能服务公司实施合同能源管理项目中提供的应税服务 | 为推动节能减排,对符合条件的节能服务公司在合同能源管理项目中的服务给予免税待遇。 | | 境内单位和个人向境外单位提供电信业服务 | 跨境电信服务的出口环节免征增值税,有助于提升我国电信服务业的国际竞争力。 |

问题1:所有教育机构提供的服务都能免增值税吗?

解答:不是,例如托儿所、幼儿园仅在政府规定收费标准内提供的保育和教育服务免税,超出部分不免税;且像一些非学历教育培训机构提供的相关服务,一般不在免税范围内。

问题2:企业接受残疾人个人提供的应税服务,在税务处理上有什么需要注意的?

解答:企业在支付残疾人个人提供的应税服务费用时,由于该服务免征增值税,企业不能抵扣进项税额。