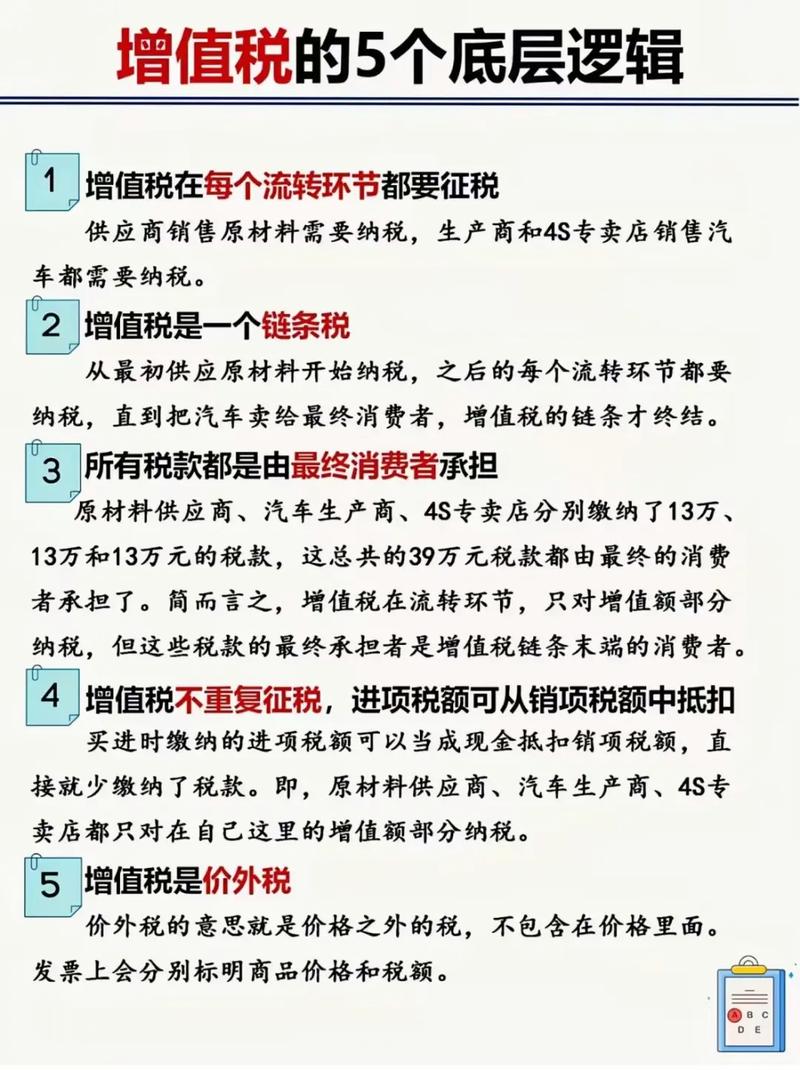

税特点:逐环节征税、税负转嫁、中性原则、普遍征收且抵扣链条完整

,我国持续深化增值税改革,不断完善税制,以适应经济社会发展的新形势,以下是对增值税特点的详细阐述,结合最新政策动态及行业实践进行说明:

| 特点 | 具体表现 | 政策依据/案例 |

|---|---|---|

| 中性原则 | 仅对增值部分征税,避免重复征税 (如:原材料已缴税款可抵扣) |

《增值税暂行条例》规定进项税额抵扣机制 |

| 多环节征收 | 覆盖生产、批发、零售全链条 (例:设备制造→分销→终端销售均需纳税) |

2024年某机械设备企业全流程纳税案例 |

| 税负转嫁 | 企业为税收代缴人,最终由消费者承担全部税款 | 超市收银小票含税价格标注示例 |

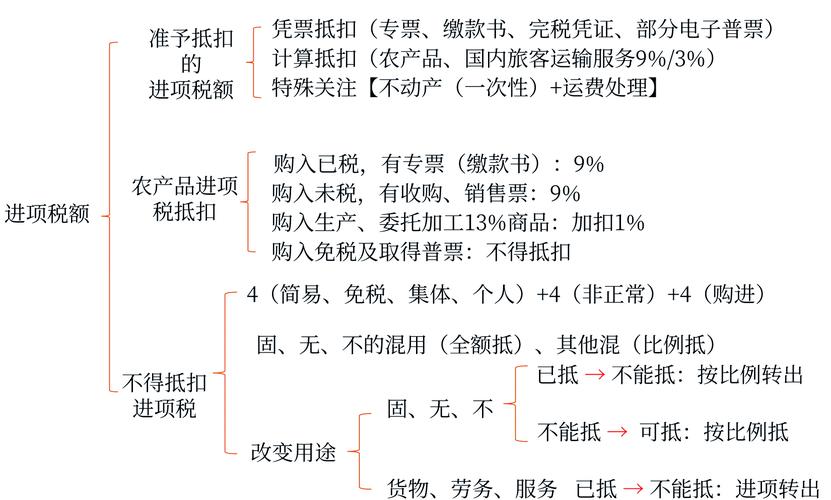

| 环环相扣的抵扣链 | 凭增值税专用发票注明税额抵扣 (如:采购钢材的进项税可抵销销售钢结构产品的销项税) |

2023年某建筑企业进项税抵扣实操 |

| 广泛税基 | 覆盖第一、二、三产业,除法定免税项目外均需纳税 | 2024年数字经济服务纳入征税范围 |

| 行业类型 | 典型抵扣场景 | 特殊政策 |

|---|---|---|

| 制造业 | 生产设备折旧→原材料采购→成品销售形成完整抵扣链 | 高新技术企业研发费用加计抵减 |

| 商贸流通业 | 物流费用纳入抵扣范围(运输服务税率9%) | 跨境电商出口"免抵退"政策 |

| 服务业 | 人力资源外包服务可差额征税 | 文化服务增值税减免政策(2024) |

Q1:小规模纳税人如何适用增值税?

A:采用简易计税方法,按3%征收率计算应纳税额,不得抵扣进项税额,2024年部分月销售额≤10万元个体工商户免征增值税。

Q2:哪些情形属于虚开发票行为?

A:包括:①无真实交易开具发票;②开具金额与实际交易不符;③为他人代开或接受虚开,税务机关将追缴税款并处以票面金额30%-50%罚款。

结合当前税收法规及典型案例整理,具体实施以最新政策为准。