船税按辆计算的有乘用车、商用客车、挂车等。

船税按辆计算主要适用于乘用车、摩托车和商用客车等,以下是具体介绍:

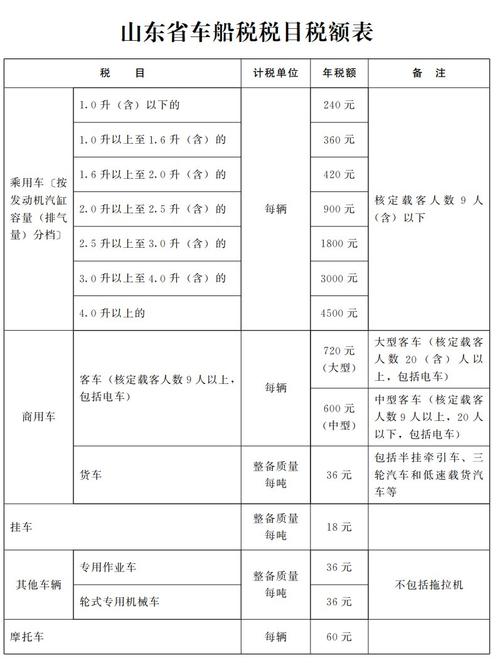

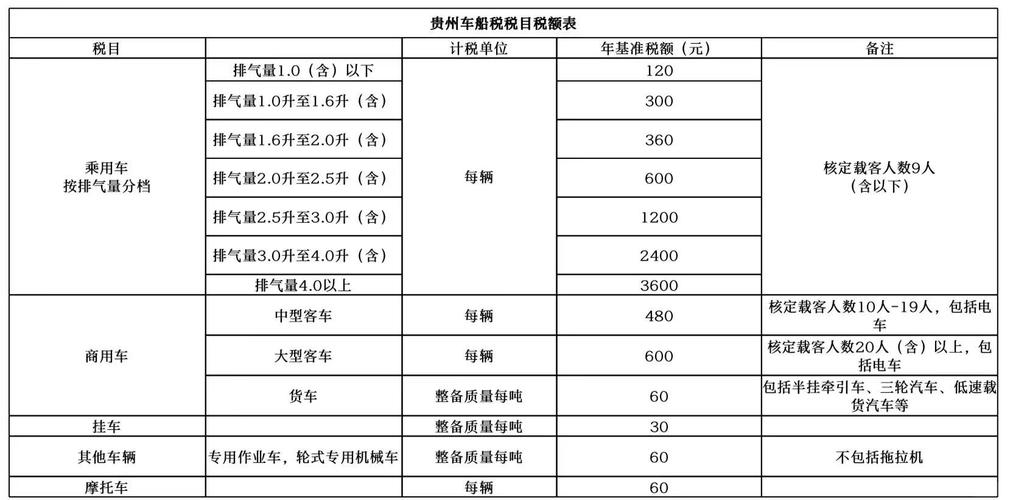

| 排量范围(升) | 年基准税额(元) |

|---|---|

| 0及以下 | 60-360 |

| 0-1.6(含) | 300-540 |

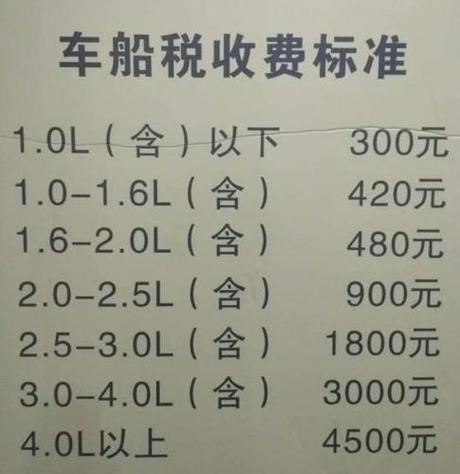

| 6-2.0(含) | 360-660 |

| 0-2.5(含) | 660-1200 |

| 5-3.0(含) | 1200-2400 |

| 0-4.0(含) | 2400-3600 |

| 0以上 | 3600-5400 |

| 排量范围(毫升) | 年基准税额(元) |

|---|---|

| 250(含)以下 | 30-60 |

| 250以上 | 60-120 |

每辆年基准税额为480-1440元。

问题一:车船税的纳税义务发生时间是什么时候?

解答:车船税的纳税义务发生时间为取得车船所有权或管理权的当月,购置新车船时,购置当年的应纳税额自纳税义务发生的当月起按月计算,计算公式为:应纳税额 = 计税依据 × 年单位税额 ÷ 12 × 应纳税月份数。

问题二:如果车辆排量在1.6升至2.0升之间,需要缴纳多少车船税?

解答:根据规定,排量在1.6升至2.0升之间的乘用车,年基准税额为360-660元。