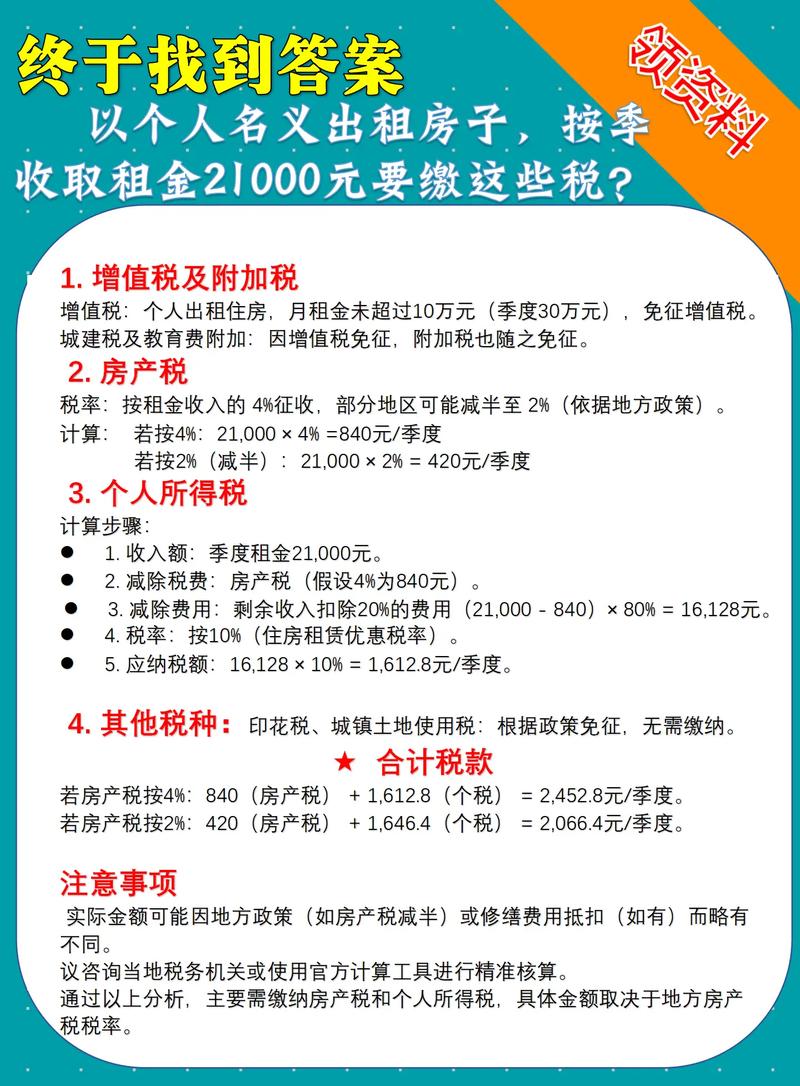

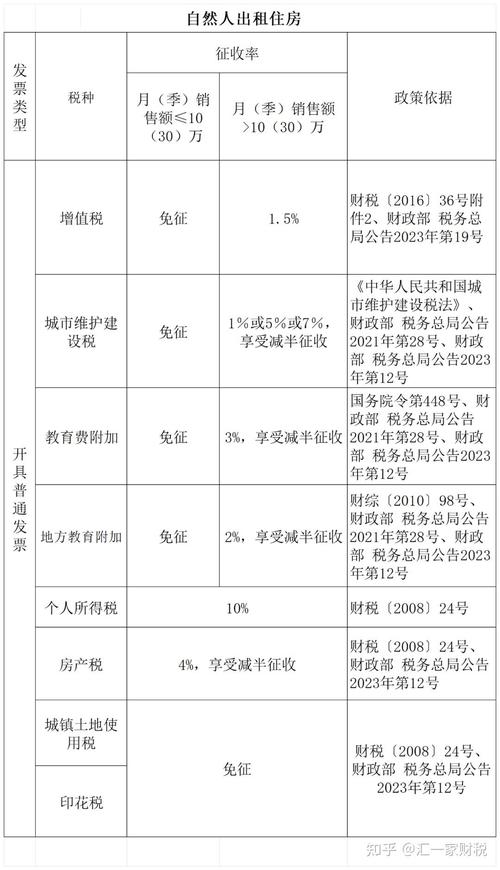

房屋需缴房产税、增值税、个人所得税、城市维护建设税

| 税费种类 | 征收对象及标准 | 税率/征收比例 | 备注 |

|---|---|---|---|

| 房产税 | 企业或自收自支事业单位:以房产原值扣除10%-30%后的余值为计税依据,行政机关、全额或差额拨款事业单位等:以租金收入为计税依据 | 2%(企业或自收自支事业单位) 12%(行政机关等) |

若私有房产主将房屋出租给个人居住,经备案并执行规定租金标准,暂缓征收 |

| 城镇土地使用税 | 拥有房屋产权的单位和个人,按房屋(含出租的院落)面积,依照土地等级及适用税额计算 | 根据土地等级确定 | 同上,符合条件的暂缓征收 |

| 增值税(原营业税) | 出租房屋的单位和个人,以租金收入为计税依据 | 5%(一般情况) 个人出租月租金收入≤800元,免征 |

2001年调整后,部分情况按租金的3.3%征收 |

| 城市维护建设税 | 缴纳增值税的同时,以增值税税额为计税依据 | 根据纳税人所在地不同,税率为7%(市区)、5%(县城/镇)或1%(其他) | |

| 教育费附加 | 缴纳增值税的单位和个人 | 3% | |

| 印花税 | 签订租赁合同的双方 | 租赁合同金额的千分之一 | |

| 个人所得税 | 扣除税费、修缮费用及税法规定费用后,剩余部分为应纳税所得额 | 10%(优惠税率,适用于个人出租住房) |

问题1:个人出租住房和非住房的税费有何区别?

问题2:租金收入多少需要缴税?