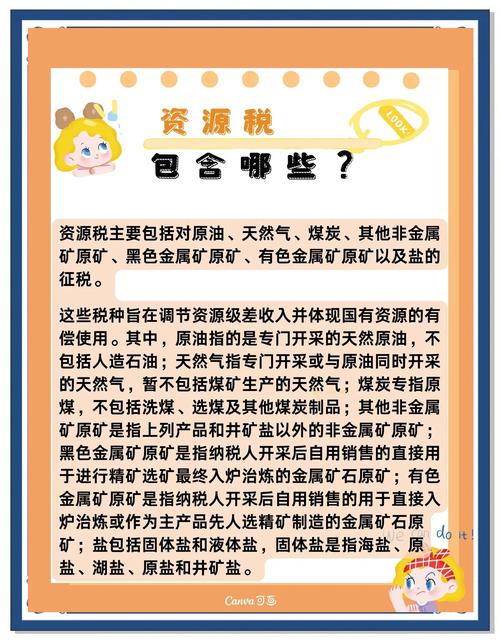

征收资源税的有原油、天然气、煤炭等能源矿产,以及铁

能源矿产:如原油、天然气、煤炭等。

金属矿产:包括黑色金属矿原矿(如铁矿石)、有色金属矿原矿(如铜矿石、铅锌矿等)。

非金属矿产:涵盖众多种类,如石墨、硅藻土、高岭土、萤石、石灰石、硫铁矿、磷矿等。

水气矿产:例如矿泉水等。

盐:包含海盐、湖盐、井矿盐等。

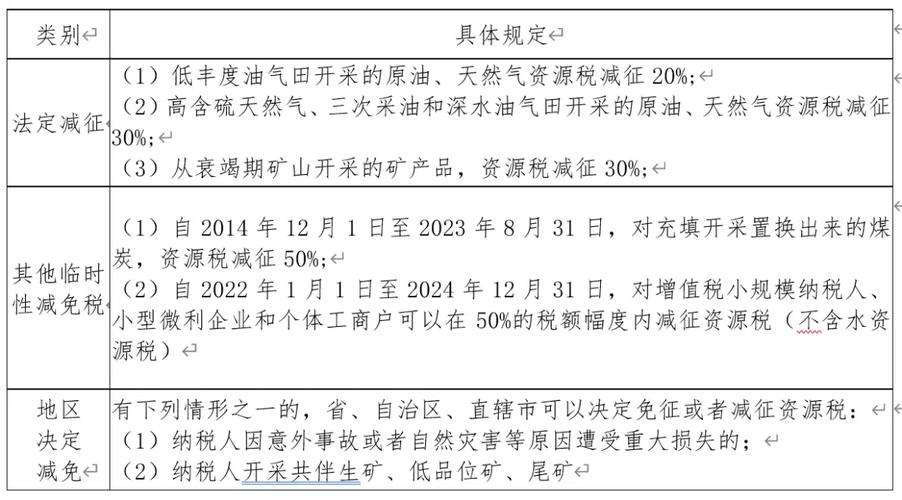

问题一:资源税的计税依据是什么?

解答:资源税的计税依据主要有从价计征和从量计征两种方式,对于大部分矿产品,多按比例税率从价征收,即以应税产品的销售额为计税依据;而对于黏土、砂石等难以控管资源,采用定额税率从量征收,即以应税产品的销售数量为计税依据。

问题二:资源税的纳税地点是如何规定的?

解答:纳税人应纳的资源税,应当向应税产品的开采地或者生产地的主管税务机关缴纳。