税征收管理包括税务登记、纳税申报、税款缴纳、发票管理、税务检查等环节,确保

增值税征收管理是指税务机关依据相关法律法规,对纳税人应缴纳的增值税进行有效的管理和监督,具体而言,增值税征收管理涵盖了从纳税人登记、申报、缴纳税款到退税等一系列流程,以下是对增值税征收管理的详细解析:

纳税登记:纳税人应自领取营业执照之日起30日内,持有关证件向税务机关申报办理税务登记,税务机关审核后发给税务登记证件,纳税人需将税务登记证件悬挂在营业场所或办公场所。

纳税申报:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度,纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定,不能按照固定期限纳税的,可以按次纳税,纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

直接申报:纳税人可以直接到当地办税服务大厅办理纳税申报和税款缴纳事宜。

网上申报:通过税务局官方网站进行在线申报和缴税操作。

上门申报:对于某些特定情况,如小规模纳税人等,税务局可能会提供上门收取申报资料的服务。

领购发票:依法办理税务登记的单位和个人,在领取税务登记证件后,可向主管税务机关申请领购发票。

开具发票:销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项时,应向付款方开具发票。

发票保管:已经开具的发票存根联和发票登记簿应当保存5年,保存期满后,报经税务机关查验后销毁,未经批准擅自销毁发票存根联和发票登记簿的,将受到相应的处罚。

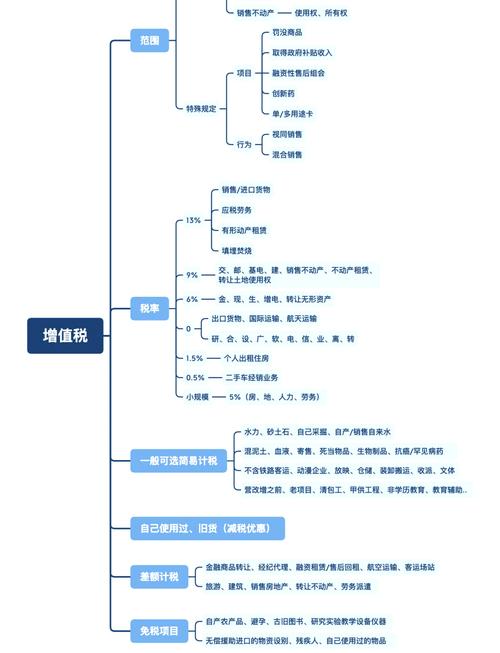

免税项目:如农业生产者销售的自产农产品、避孕药品和用具、古旧图书等免征增值税,还有一系列针对特定行业或产品的优惠政策。

放弃免税权:纳税人销售货物或者应税劳务适用免税规定的,可以放弃免税,依照条例的规定缴纳增值税,但一旦放弃免税权,一定期限内不得再申请免税。

税务检查:税务机关有权对纳税人的纳税情况进行检查,包括账簿、凭证、报表等相关资料的审查。

监督机制:建立健全的监督机制,确保税收政策的正确执行和税款的及时足额入库,加强对税务人员的培训和考核,提高执法水平和服务质量。

法律责任:纳税人未按照规定期限缴纳税款的,税务机关除责令限期缴纳外,从滞纳税款之日起按日加收滞纳金,对于偷税、抗税等违法行为将依法追究刑事责任。

处罚措施:对于违反增值税法规的行为,税务机关将依法给予行政处罚或移送司法机关处理。

《中华人民共和国增值税暂行条例》:作为增值税征收管理的基本法律依据明确了增值税的征税范围、税率、计税方法等关键要素。

《关于加强增值税征收管理若干问题的通知》:该通知针对增值税征收管理中存在的具体问题提出了明确的解决方案和要求进一步规范了增值税的征收管理行为。

问:增值税的纳税期限有哪些?

问:哪些情况下不得开具增值税专用发票?