税年报通常需填报企业所得税年度纳税申报表及附表,如基础信息表、收入费用

年报的填写涉及多个表格,以下是根据最新信息整理的详细回答:

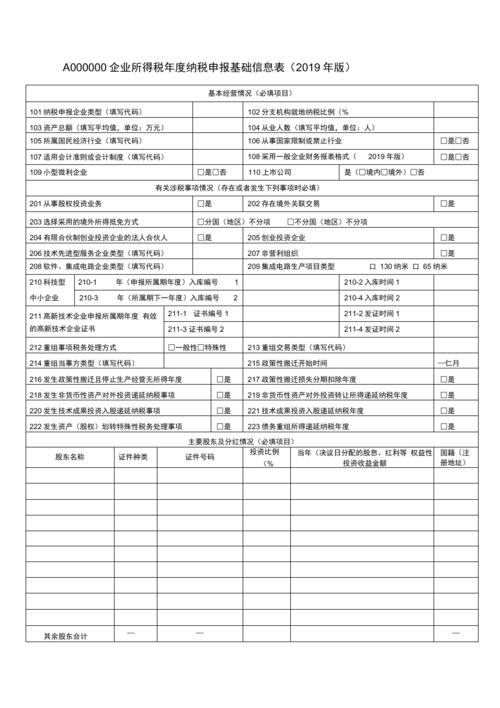

基本信息:包括纳税人名称、税款所属期间等。

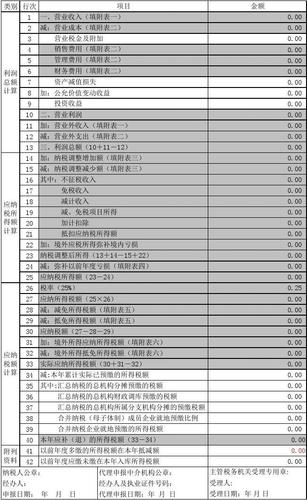

收入总额:填报纳税人主要经营业务和其他经营业务取得的收入总额,以及视同销售收入等。

不征税收入:填报计入利润总额的财政拨款等不征税收入。

免税收入、减计收入、所得减免等:根据税收优惠政策填报相应数据。

扣除项目:包括销售货物提供劳务成本、税金及附加、期间费用等。

弥补以前年度亏损:填报纳税人可在税前弥补的以前年度亏损额。

应纳税所得额计算:根据上述各项数据计算得出应纳税所得额。

企业基础信息:包括注册地、组织形式、经营范围、注册资本等基本信息。

股东及分配信息:填报股东姓名或名称、股份类型、持股情况等信息。

资产状况信息:反映企业年末的资产总额、负债总额、固定资产等资产状况。

营业收入:根据主营业务收入、其他业务收入等科目的发生额分析填报。

营业外收入:填报非日常活动产生的利得,如非流动资产处置利得、捐赠利得等。

营业成本:根据主营业务成本、其他业务成本等科目的发生额分析填报。

管理费用、销售费用、财务费用:分别填报企业在经营管理过程中发生的各项费用。

营业外支出:填报非日常活动产生的损失,如公益性捐赠支出、行政罚款等。

收入类调整项目:如未按权责发生制确认的收入、投资收益等需进行纳税调整的项目。

扣除类调整项目:如职工福利费、工会经费、职工教育经费等超过规定扣除比例的部分需进行纳税调增。

资产类调整项目:如固定资产折旧、无形资产摊销等会计处理与税法规定不一致的项目需进行纳税调整。

企业所得税汇总纳税分支机构所得税分配表:适用于汇总纳税企业填写各分支机构的所得税分配情况。

企业所得税弥补亏损明细表:用于弥补以前年度亏损的企业填写亏损额及结转情况。

基本信息:包括姓名、身份证号、任职受雇单位等个人信息。

所得信息:填报工资薪金、劳务报酬、稿酬、特许权使用费等各类综合所得收入。

扣除信息:包括基本减除费用、专项扣除、专项附加扣除等各项扣除数据。

相关问题与解答:

问题:企业所得税年报的主表是什么? 解答:企业所得税年报的主表是《企业所得税年度纳税申报主表》,它涵盖了企业的基本信息、收入总额、扣除项目、应纳税所得额计算等核心内容。

问题:在填报企业所得税年报时,哪些项目需要进行纳税调整? 解答:在填报企业所得税年报时,需要进行纳税调整的项目包括但不限于收入类调整项目(如未按权责发生制确认的收入)、扣除类调整项目(如职工福利费、工会经费等超过规定扣除比例的部分)以及资产类调整项目(如固定资产折旧、无形资产摊销等会计处理与税法规定不一致的项目)。