核心原则:区分返还性质

税务处理的关键在于准确判断政府返还土地出让金的性质,根据财税〔2009〕87号文等相关规定,核心原则是:

- 与收益相关:如果返还的金额是为了弥补企业取得土地的成本,或者是对企业特定项目(如公共配套设施)建设的补贴,则属于与收益相关的政府补助。

- 与资产相关:如果返还的金额是直接冲减土地资产的购置成本,则属于与资产相关的政府补助。

在实务中,绝大多数情况都属于与收益相关的政府补助,因为它通常附带条件(如要求建设特定项目、达到一定的投资强度等),旨在弥补企业因此产生的成本或损失。

主要税种的处理

企业所得税

这是税务处理中最核心、最复杂的部分。

处理原则: 政府返还的土地出让金,原则上都需要并入企业当年的应纳税所得额,计算缴纳企业所得税,但关键在于如何“并入”,以及是否存在不征税的特殊情况。

具体情形:

-

直接冲减土地成本(最常见)

- 税务处理: 企业在取得土地时,支付的土地出让金计入“无形资产-土地使用权”的成本,日后收到政府的返还,直接冲减该土地使用权的账面价值。

- 税务影响: 这种冲减行为本身不产生企业所得税的应税收入,它会间接影响未来土地转让或处置时的应纳税所得额。

- 举例说明:

- 公司支付1亿元取得一块土地,计入无形资产成本。

- 政府返还2000万元,公司会计处理为:借:银行存款 2000万,贷:无形资产-土地使用权 2000万。

- 该土地的账面价值变为8000万元。

- 公司以1.5亿元的价格转让该土地,其转让所得为:1.5亿 - 8000万 = 7000万元,这7000万元将作为应纳税所得额计算企业所得税。

- 对比: 如果当初没有返还,转让所得为1.5亿 - 1亿 = 5000万元,返还的2000万元通过降低成本的方式,最终实现了税前扣除。

-

作为财政补贴/补助处理

- 税务处理: 如果返还的款项与某个特定项目挂钩(如返还用于建设公共配套设施、建设保障性住房等),企业应将其确认为“其他收益”(会计准则)或“营业外收入”(旧准则),在收到款项的当期,全额计入应纳税所得额,缴纳企业所得税。

- 税务影响: 这种方式下,返还金额在当期即产生税负。

- 举例说明:

- 公司支付1亿元取得土地。

- 政府返还2000万元,并明确要求此款项用于建设小区内的幼儿园。

- 公司会计处理为:借:银行存款 2000万,贷:其他收益 2000万。

- 在当年汇算清缴时,这2000万元需要全额计入应纳税所得额,计算企业所得税。

- 注意: 如果未来公司实际建设幼儿园发生了2000万元的支出,这笔支出可以作为成本费用在税前扣除,从而与返还的收益相抵,但如果公司未按约定用途使用,可能会面临税务风险和追缴税款的风险。

-

特殊不征税情形(非常罕见):

- 根据《企业所得税法》及其实施条例,某些财政性资金可以不征税,但条件极其严格,必须同时满足:

- 国务院规定的:资金来源必须是国务院财政、税务主管部门规定专项用途的财政性资金。

- 有明确规定资金用途:资金有专门的资金管理办法或要求。

- 单独核算:企业对该资金以及以该资金发生的支出单独进行核算。

- 土地出让金的返还,通常不符合上述“不征税财政性资金”的条件,一般都需要征税。

增值税

处理原则: 企业收到的政府返还土地出让金,不属于增值税的征税范围,不征收增值税。

政策依据:

根据《营业税改征增值税试点实施办法》的规定,政府在经济活动中支付的所有款项,不属于增值税的应税收入,土地出让金的返还,本质上是政府与企业之间的一种资金往来或补贴,并非企业销售不动产、转让无形资产等增值税应税行为产生的收入。

收到返还时,无需缴纳增值税。

土地增值税

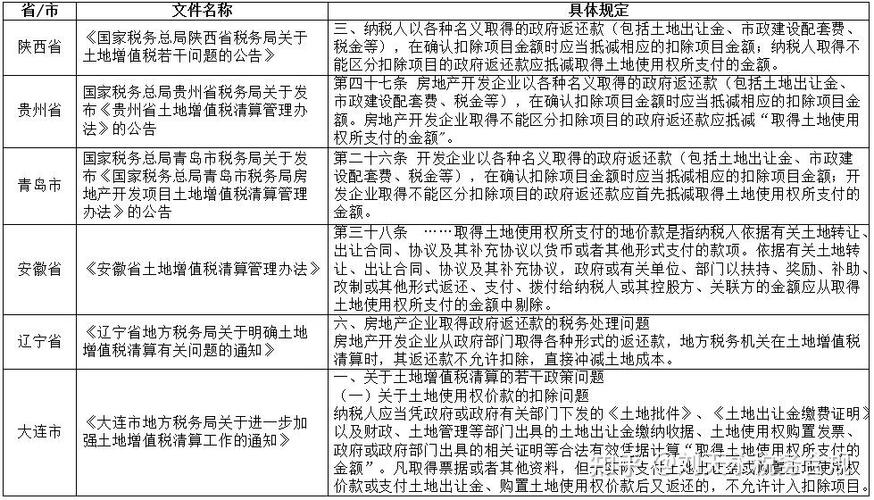

处理原则: 收到的返还土地出让金,需要计入土地增值税的扣除项目。

政策依据:

根据《国家税务总局关于土地增值税清算有关问题的通知》(国税函〔2010〕220号)的规定,土地出让金的返还款,应冲减“取得土地使用权所支付的金额”。

处理方式:

这与企业所得税中“冲减土地成本”的处理逻辑一致。

- 在计算土地增值税时,允许扣除的土地成本 = 原始支付的土地出让金 - 收到的返还金额。

- 这样做的目的是避免企业因获得返还而虚增成本,侵蚀土地增值税的税基。

印花税

处理原则: 收到返还款项时,不涉及印花税。

分析:

印花税是对特定合同、凭证征收的税种,政府返还土地出让金的协议或文件,不属于印花税税目中的“产权转移书据”或“财产保险合同”等,因此无需缴纳印花税。

不同返还形式的税务处理

政府返还的形式多样,税务处理上需保持一致。

| 返还形式 |

税务处理要点 |

| 直接返还现金 |

企业所得税: 作为与收益相关的政府补助,计入“其他收益”,当年缴纳所得税。

增值税: 不征税。

土地增值税: 冲减土地成本。 |

| 财政奖励/补贴 |

企业所得税: 同上,全额计入应纳税所得额。

其他税种: 同上。 |

| 通过第三方(如城投公司)返还 |

企业所得税: 只要款项最终流入企业,且符合补贴性质,同样需要作为收入缴纳所得税,关键在于实质重于形式。

其他税种: 处理方式不变。 |

| 返还土地出让金产生的利息 |

企业所得税: 这部分利息实质上是对资金占用的补偿,应作为收入缴纳所得税。

增值税: 不征税。 |

会计处理(以企业会计准则为例)

假设收到与收益相关的政府返还:

收到返还时:

借:银行存款

贷:其他收益

(如果是冲减资产成本,则贷记“无形资产-土地使用权”)

期末结转“其他收益”时:

借:本年利润

贷:其他收益

“其他收益”科目在利润表中列示,最终会影响企业的会计利润,并作为企业所得税纳税调整的基础。

总结与建议

| 税种 |

核心处理原则 |

| 企业所得税 |

通常需要纳税。 关键在于确认是冲减资产成本(递延影响)还是直接计入当期损益(当期纳税),实务中直接冲减成本更常见,也更符合实质。 |

| 增值税 |

不征税。 属于非经营活动返还。 |

| 土地增值税 |

必须冲减成本。 作为扣除项目的减项。 |

| 印花税 |

不征税。 不涉及应税凭证。 |

给企业的建议:

- 明确协议条款: 在与政府签订的土地出让合同及补充协议中,务必明确返还金额的性质、用途和支付条件,这是税务处理的根本依据。

- 保留完整证据链: 保留好支付土地出让金的原始凭证、政府返还的批文、资金到账记录、以及关于返还资金用途的说明等所有相关资料,以备税务机关核查。

- 进行专业税务规划: 如果返还金额较大,建议提前与主管税务机关沟通,或咨询专业的税务顾问,确定最合规、最有利的税务处理方式,避免未来产生税务风险。

- 区分会计处理与税务处理: 会计上根据准则计入“其他收益”,税务上则可能需要按冲减成本的方式处理,两者之间的差异需要在年度企业所得税汇算清缴时进行纳税调整。