不动产涉及房产税、城镇土地使用税,转让时还涉及增值税、土地增值税、契

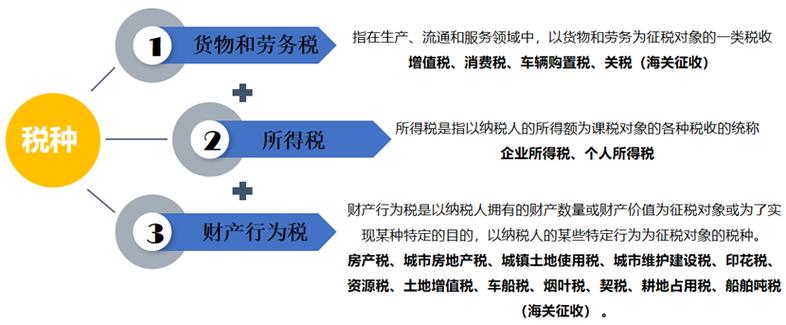

企业的不动产涉及的税种主要有以下几类:

| 税种 | 征收情况说明 |

|---|---|

| 房产税 | 从价计征:按照房产原值一次减除10% 30%(具体扣除比例由省级政府确定)后的余值计算缴纳,税率为1.2%,某企业房产原值为1000万元,当地规定减除比例为30%,则计税余值为1000×(1 30%) = 700万元,该房产每年应缴纳房产税为700×1.2% = 8.4万元。 从租计征:对于出租的房产,以房产租金收入为计税依据,税率为12%(个人出租住房等符合优惠政策的有相应优惠税率),比如企业出租一处房产,年租金收入为50万元,则应缴纳房产税为50×12% = 6万元。 |

| 城镇土地使用税 | 根据企业实际占用的土地面积为计税依据,按照规定的每平方米年税额标准计算征收,不同地区、不同地段的每平方米年税额不同,例如大城市的部分地段每平方米年税额可能达到几十元,而一些偏远地区可能只有几元,企业如果占用了一块面积为1000平方米的土地,当地规定的每平方米年税额为10元,则每年需缴纳城镇土地使用税为1000×10 = 10000元。 |

| 税种 | 征收情况说明 |

|---|---|

| 增值税 | 一般纳税人销售其2016年4月30日前取得(不含自建)的不动产:可以选择适用简易计税方法,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额;也可以选择适用一般计税方法,以取得的全部价款和价外费用为销售额,按照9%的税率计算销项税额,同时可抵扣相应的进项税额。 一般纳税人销售其2016年5月1日后取得(不含自建)的不动产:适用一般计税方法,税率为9%。 一般纳税人销售其自建的不动产:适用一般计税方法,以取得的全部价款和价外费用为销售额,按照9%的税率计算销项税额。 小规模纳税人销售不动产:按照5%的征收率计算应纳税额。 |

| 城市维护建设税 | 根据企业实际缴纳的增值税、消费税税额为计税依据,税率根据企业所在地不同有所区别,市区为7%,县城、镇为5%,其他地区为1%,例如企业在某市区,当月缴纳增值税10万元,则应缴纳城市维护建设税为10×7% = 0.7万元。 |

| 教育费附加 | 以企业实际缴纳的增值税、消费税税额为计征依据,教育费附加费率一般为3%,如企业当月缴纳增值税10万元,则应缴纳教育费附加为10×3% = 0.3万元。 |

| 地方教育附加 | 同样是以企业实际缴纳的增值税、消费税税额为计征依据,地方教育附加费率通常为2%(不同地区可能略有差异),若企业当月缴纳增值税10万元,则应缴纳地方教育附加为10×2% = 0.2万元。 |

| 土地增值税 | 按照增值额与扣除项目金额的比例,分四级超率累进税率计算征收,增值额未超过扣除项目金额50%的部分,税率为30%;超过50%、未超过100%的部分,税率为40%;超过100%、未超过200%的部分,税率为50%;超过200%的部分,税率为60%,具体的扣除项目包括取得土地使用权所支付的金额、开发土地的成本、费用等,例如企业销售不动产取得收入1000万元,扣除项目金额为600万元,则增值额为1000 600 = 400万元,增值率为400÷600≈66.7%,则土地增值税税额计算如下:600×50%×30% + (400 600×50%)×40% = 90 + 120 = 210万元。 |

| 印花税 | 对企业销售不动产签订的合同,按照产权转移书据税目,以合同所载金额为计税依据,税率为万分之五,比如企业签订了一份不动产销售合同,合同金额为500万元,则应缴纳印花税为500×0.05% = 2500元。 |

| 企业所得税 | 企业销售不动产取得的收入,减去不动产的账面价值、相关税费以及允许在计算应纳税所得额时扣除的其他成本、费用后的余额,为企业的应纳税所得额,按照企业所得税法规定的税率(一般为25%)计算缴纳企业所得税,例如企业销售不动产收入1000万元,不动产账面价值400万元,相关税费100万元,其他允许扣除的成本费用50万元,则应纳税所得额为1000 400 100 50 = 450万元,应缴纳企业所得税为450×25% = 112.5万元。 |

| 税种 | 征收情况说明 |

|---|---|

| 契税 | 企业在承受不动产(如购买房产、土地等)时,按照成交价格(或市场价格)的一定比例缴纳契税,税率一般为3% 5%(具体税率由省级政府确定),例如企业购买一处房产,成交价格为200万元,当地契税税率为3%,则应缴纳契税为200×3% = 6万元。 |

以下是两个相关问题与解答:

问题1:企业将自有房产无偿赠与他人,需要缴纳哪些税? 解答:企业将自有房产无偿赠与他人,受赠人需要缴纳契税,按照房产的市场价格或评估价值乘以相应的契税税率计算,对于企业来说,虽然不直接产生销售行为对应的增值税等税费,但如果该房产属于企业自建或者购置时有相关的成本费用等,在税务处理上可能会涉及企业所得税方面的问题,比如视同销售处理等情况,需要按规定计算应纳税所得额并缴纳企业所得税,双方签订的赠与合同也可能涉及印花税,按照产权转移书据税目缴纳,税率为万分之五。

问题2:企业租赁不动产用于生产经营,除了房产税外,还涉及哪些相关税费? 解答:企业租赁不动产用于生产经营,除了房产税外,还涉及以下相关税费: