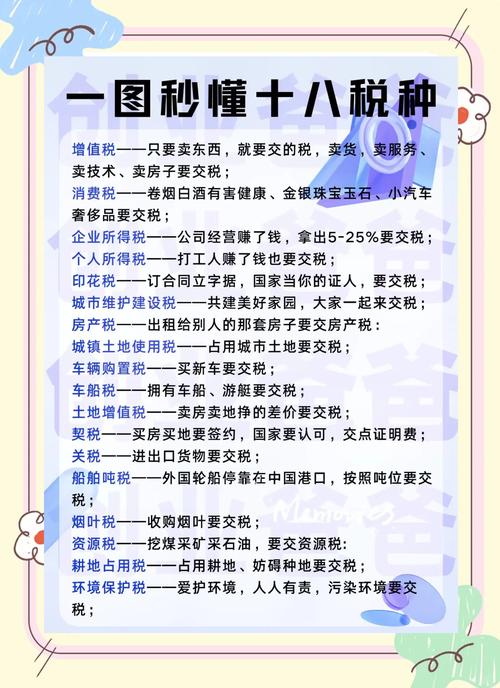

需交增值税的情况:一般纳税人销售货物等适用税率计税;

拍卖需交增值税的情况

在拍卖活动中,涉及的增值税缴纳情况主要取决于拍卖行、委托方以及拍品的性质,以下是对拍卖过程中增值税缴纳情况的详细分析:

一般纳税人销售自己使用过的固定资产或其他物品:按照简易办法依照3%征收率减按2%征收增值税。

小规模纳税人(除其他个人外)销售自己使用过的固定资产:减按2%征收率征收增值税;销售自己使用过的其他物品,按照3%的征收率征收增值税。

拍卖行受托拍卖增值税应税货物:向买方收取的全部价款和价外费用,按照4%的征收率征收增值税,但这一征收率是减半后的实际征收率,即实际征收率为2%,如果拍卖物属于免税货物范围,经拍卖行所在地县级主管税务机关批准,可以免征增值税。

代执法部门拍卖罚没动产:在这种情况下,拍卖行通常只需对买受人支付的佣金计缴增值税,因为罚没动产的拍卖收入作为罚没收入上缴财政,不予征税。

特殊物品拍卖:对于法律、行政法规禁止买卖的物品,如毒品、枪支弹药等,其拍卖活动本身是非法的,因此不涉及增值税的缴纳,同样,对于限制流通的物品,如文物、艺术品等,其拍卖活动需要遵守相关法律法规的规定,并可能涉及特定的税收政策。

问:拍卖行在拍卖过程中如何确定增值税的纳税义务?

问:委托方在拍卖活动中是否需要承担增值税?