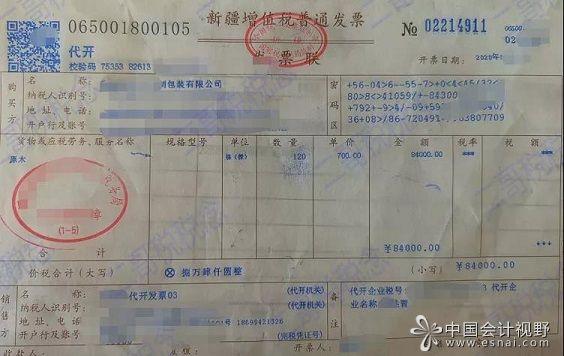

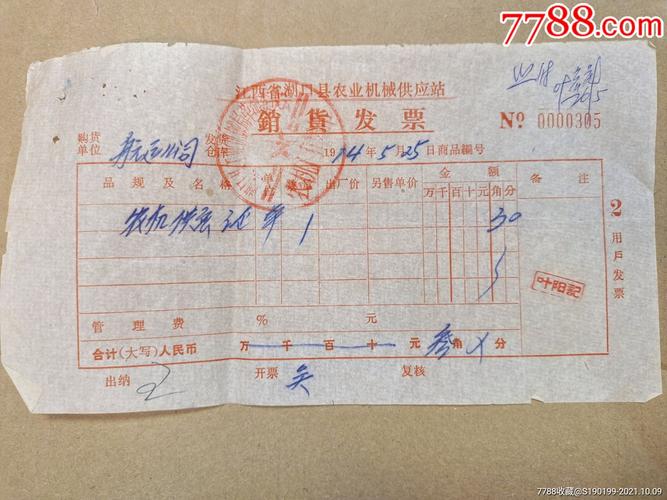

品销售发票含名称、数量、单价、金额、开票日期、购买方与销售方

最新信息,农产品销售发票通常包含以下内容:

| 项目 | 说明 |

|---|---|

| 发票抬头 | 包括销售方和购买方的名称、纳税人识别号(如适用)等信息。 |

| 开票日期 | 发票开具的具体日期。 |

| 项目 | 说明 |

|---|---|

| 农产品名称 | 具体农产品的名称,如粮食、蔬菜、水果等。 |

| 数量及单位 | 销售农产品的数量及计量单位,如千克、吨等。 |

| 单价 | 每单位农产品的销售价格。 |

| 金额 | 总价,即数量乘以单价。 |

| 项目 | 说明 |

|---|---|

| 免税标注 | 对于自产自销的农产品,发票上通常会注明“自产农产品”以享受免税政策。 |

| 其他备注 | 根据需要,可能还会包括运输方式、付款条件等附加信息。 |

| 项目 | 说明 |

|---|---|

| 销售方签章 | 销售方签字或盖章确认。 |

| 发票专用章 | 如果适用,还需加盖发票专用章。 |

| 项目 | 说明 |

|---|---|

| 税率/征收率 | 如果适用增值税,需注明相应的税率或征收率。 |

| 税额计算 | 如果涉及税费,应明确计算出的税额金额。 |

如果是通过电子方式开具的发票,还可能包含数字签名、二维码等电子验证元素,以确保发票的真实性和有效性。

问题1:农产品销售发票是否可以作为进项税抵扣凭证?

问题2:如何区分普通发票和增值税专用发票?