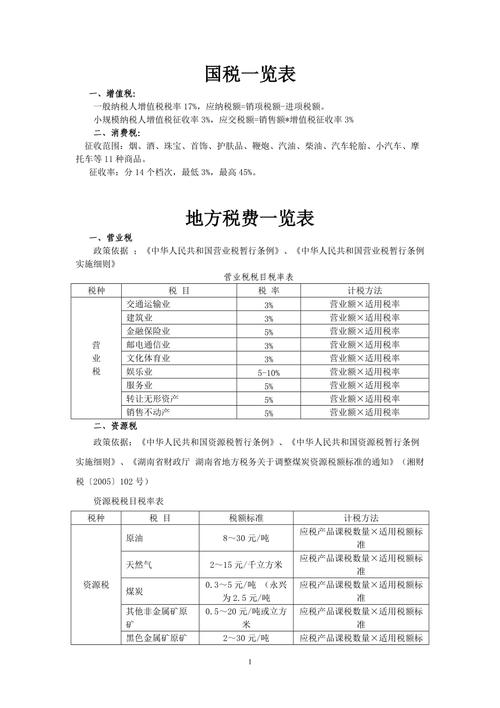

代征地方税主要有城市维护建设税、教育费附加等。

| 征收依据 | 按照纳税人实际缴纳的增值税、消费税税额为计税依据,与增值税、消费税同时缴纳。 |

|---|---|

| 税率 | 根据纳税人所在地不同有所区别,市区为7%,县城和镇为5%,其他地区为1%。 |

| 征收依据 | 以纳税人实际缴纳的增值税、消费税税额为计费依据,随增值税、消费税同时征收。 |

|---|---|

| 征收率 | 一般为3%。 |

| 征收依据 | 同样以纳税人实际缴纳的增值税、消费税税额为基础计算征收,与前两项附加同时缴纳。 |

|---|---|

| 征收率 | 通常为2%(各地可能略有差异)。 |

| 代征范围 | 仅对窗口代开票的小规模纳税人中的个体工商户和个人进行代征。 |

|---|---|

| 征收方式 | 按照相关个人所得税规定,根据所得收入减去相关费用后的余额,依照适用税率计算征收。 |

问题1:国税代征地方税时,这些税款的收入归属是怎样的?

解答:国税代征的地方税,其收入归属于地方财政,例如城市维护建设税、教育费附加和地方教育附加等,这些税收收入会纳入地方财政预算,用于地方的城市维护建设、教育事业发展等方面。

问题2:如果纳税人对国税代征的地方税有异议,应该向哪个部门申请复议?

解答:如果纳税人对国税代征的地方税有异议,应当先向作出代征行为的国税机关提出申诉和复核申请。