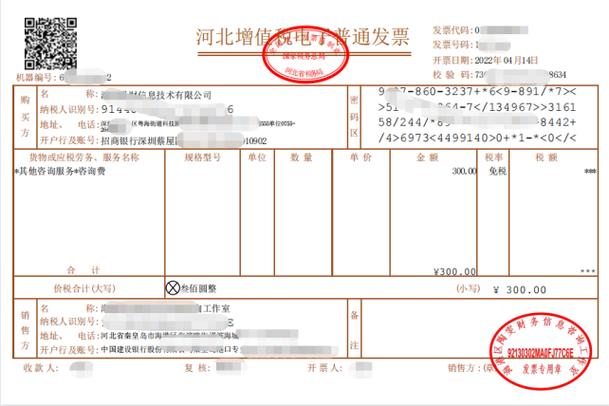

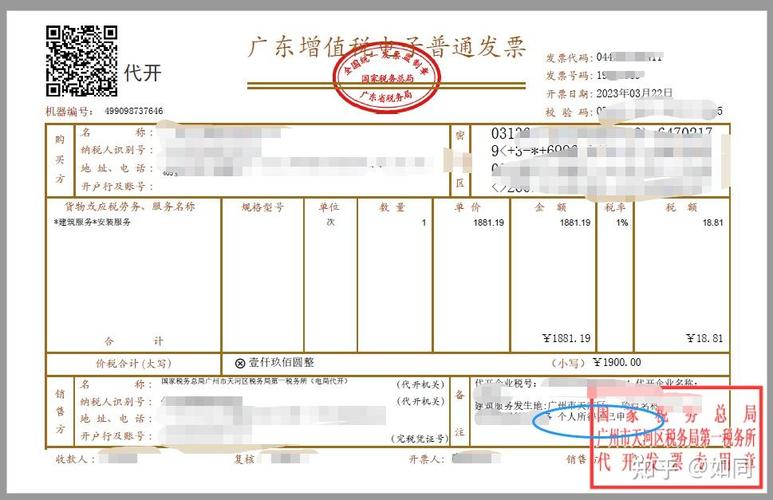

代开发票需开购买方信息(名称、税号等)、货物或服务名称、

| 序号 | 情形描述 |

|---|---|

| 1 | 已办理税务登记的单位和个人,在销售货物、提供应税劳务服务、转让无形资产、销售不动产以及税法规定的其他商事活动(餐饮、娱乐业除外)中,有临时超出领购发票使用范围或开具限额、被收缴或停售发票、外省来本辖区临时经营且业务量小等情况。 |

| 2 | 正在申请办理税务登记的单位和个人,自领取营业执照至取得税务登记证件期间发生的业务收入需要开具发票。 |

| 3 | 应办理税务登记而未办理的单位和个人,补办税务登记后,对其自领取营业执照之日起至取得税务登记证件期间发生的业务收入需要开具发票。 |

| 4 | 依法不需要办理税务登记的单位和个人,临时取得收入需要开具发票。 |

| 5 | 跨区域提供建筑服务的纳税人,可在建筑服务发生地主管国税机关代开增值税发票。 |

| 6 | 个人出租不动产,购买方或承租方不属于其他个人的,可申请代开。 |

| 7 | 接受税务机关委托代征税款的保险企业,向个人保险代理人支付佣金费用后,可代个人保险代理人统一申请汇总代开增值税普通发票或专用发票,证券经纪人、信用卡和旅游等行业的个人代理人比照办理。 |

| 8 | 个人参加演出、比赛等活动的所得收入,主办方无法自行开具发票时,可委托税务机关代为开具。 |

| 9 | 农民专业合作社销售本社成员生产的农业产品,视同小规模纳税人,可选择按简易计税方法依照3%征收率计算缴纳增值税,也可放弃减免税按1%征收率代开普通发票。 |

代开发票一般分为增值税普通发票与增值税专用发票,自然人可到税务机关代开增值税专用发票的情形包括其他个人转让、出租不动产,购买方或承租方不属于其他个人的,纳税人缴纳增值税后可以申请代开。

应在货物销售地、劳务发生地、服务提供地、工程施工地所在的税务局代开,不得随意找税务局开具。

以下是相关问题与解答栏目:

问题1:自然人代开发票时,如何确定自己是否需要缴纳个人所得税以及具体税率是多少?

解答:自然人代开发票时,一般情况下都需要缴纳个人所得税,预扣预缴税率大多在20%-40%之间,但如果是通过网络平台或税收优惠园区等特定渠道代开发票,可能会有不同的规定,例如在一些税收优惠园区,个人所得税可享受核定征收政策,税率会降至0.5%-1.5%之间,具体的纳税情况还需根据当地的税收政策和实际业务情况来确定。

问题2:企业收到自然人代开的发票,在入账和税前扣除方面有哪些注意事项?

解答:企业收到自然人代开的发票,首先要确保发票的真实性、合法性和有效性,包括发票内容与实际交易相符、发票开具的日期在合理范围内等,要关注发票的税费缴纳情况,确保自然人已经按照规定缴纳了相关税款,避免因发票问题导致的税务风险,在入账时,按照正常的财务核算流程进行处理,将发票作为原始凭证计入相应的成本或费用科目,要注意留存好与发票相关的证明材料,如合同、付款凭证等,以备税务机关检查。