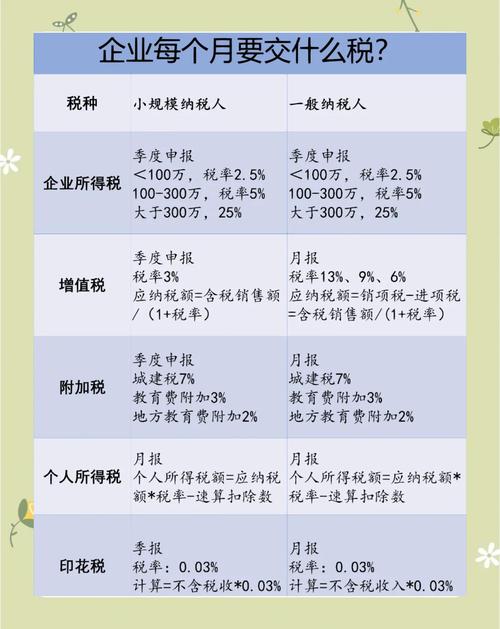

古的共享税主要有增值税、企业所得税、个人所得税、资源税、城市维护建设税、印花税

内蒙古的共享税主要涉及以下几种:

| 序号 | 税种名称 | 分享方式及比例 |

|---|---|---|

| 1 | 增值税 | 中央与地方按50%:50%的比例分享。 |

| 2 | 企业所得税 | 除部分特定行业或企业(如铁路运输、国有邮政、银行、海洋石油资源等)缴纳的企业所得税归中央政府外,其余中央与地方按60%:40%的比例分享。 |

| 3 | 个人所得税 | 中央与地方按60%:40%的比例分享。 |

| 4 | 资源税 | 海洋石油资源税归中央,其他资源税归地方,但根据具体资源类型和地区,可能存在不同的分享比例,在内蒙古,资源税的省本级分享比例为65%。 |

| 5 | 城市维护建设税 | 属于中央与地方共享税,但具体的分享比例可能因地区而异,且该税种主要用于城市的维护和建设。 |

| 6 | 印花税 | 证券交易印花税归中央,其他印花税归地方,但需要注意的是,这里的“其他印花税”可能包括多种类型的合同、账簿等印花税,其收入归属地方。 |

相关问题与解答:

问题一:内蒙古的资源税分享比例是多少?

解答:在内蒙古,资源税的省本级分享比例为65%,这意味着在资源税的收入中,省级政府将获得65%的份额,而剩余的部分则可能按照相关规定分配给地方政府或其他层级。

问题二:哪些税种在内蒙古是完全属于地方税的?

解答:完全属于地方税的税种在内蒙古可能包括房产税、城镇土地使用税、耕地占用税、土地增值税、契税、环境保护税等,这些税种的收入完全归地方政府所有,用于支持地方的经济和社会发展。