价计征资源税的有原油、天然气、煤炭、其他非金属矿原矿、

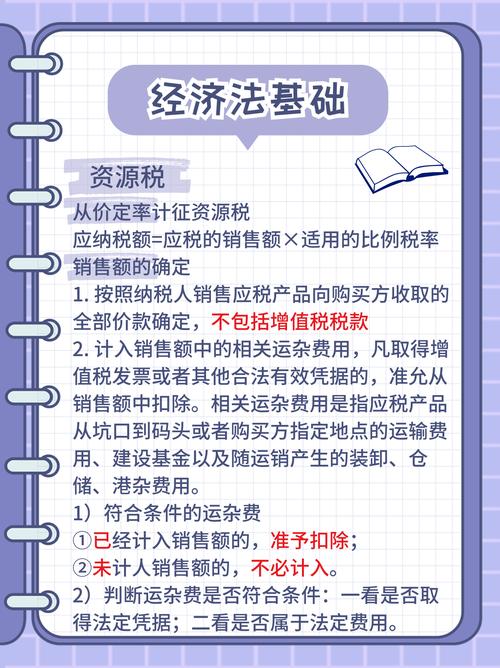

价计征资源税是指以征税对象的价值形式为计税依据计算征收的一种资源税计征方式,以下是关于从价计征资源税的详细内容:

征税范围

根据《中华人民共和国资源税法》所附的《资源税税目税率表》,实行从价计征的资源税税目包括但不限于以下几类:

| 税目 |

征税对象 |

税率幅度 |

| 能源矿产 |

原油、天然气、煤、地热等 |

原油6% 10%,天然气2% 6%,煤2% 10%,地热1% 20%或每立方米1 30元 |

| 金属矿产 |

铁、锰、铬、钒、钛、铜、铅、锌、锡、镍、锑、镁、钴、铋、汞、金、银等 |

铁、锰、铬、钒、钛1% 9%;铜、铅、锌、锡、镍、锑、镁、钴、铋、汞2% 10%;铝土矿2% 9%;钨、钼、金、银等具体税率由各省确定 |

| 非金属矿产 |

石墨、硅藻土、高岭土、萤石、石灰石、硫铁矿、磷矿等 |

石墨、硅藻土、高岭土、萤石、石灰石、硫铁矿、磷矿1% 6%或每吨1 50元 |

| 盐 |

钠盐、钾盐、镁盐、锂盐等 |

1% 6%或每吨10 60元 |

计税依据

实行从价计征的,应纳税额按照应税资源产品的销售额乘以具体适用税率计算,销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括增值税销项税额,但需要注意,纳税人申报的应税产品销售额明显偏低且无正当理由的,或者有自用应税产品行为而无销售额的,主管税务机关可以按下列方法和顺序确定其销售额:

- 按纳税人最近时期同类产品的平均销售价格确定。

- 按其他纳税人最近时期同类产品的平均销售价格确定。

- 按后续加工非应税产品销售价格,减去后续加工环节的成本利润后确定。

- 按应税产品组成计税价格确定,组成计税价格 = 成本×(1 + 成本利润率)÷(1 资源税税率)。

- 按其他合理方法确定。

优惠政策

- 免征资源税:开采原油以及在油田范围内运输原油过程中用于加热的原油、天然气;煤炭开采企业因安全生产需要抽采的煤成(层)气。

- 减征资源税:

- 从低丰度油气田开采的原油、天然气,减征百分之二十资源税。

- 高含硫天然气、三次采油和从深水油气田开采的原油、天然气,减征百分之三十资源税。

- 稠油、高凝油减征百分之四十资源税。

- 从衰竭期矿山开采的矿产品,减征百分之三十资源税。

纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失;纳税人开采共伴生矿、低品位矿、尾矿的,省、自治区、直辖市可以决定免征或者减征资源税。

纳税申报与缴纳

- 纳税地点:纳税人应当向应税产品开采地或者生产地的税务机关申报缴纳资源税。

- 纳税期限:资源税按月或者按季申报缴纳;不能按固定期限计算缴纳的,可以按次申报缴纳,纳税人按月或者按季申报缴纳的,应当自月度或者季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款;按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

相关问题与解答

- 问题:如果企业既开采从价计征资源税的矿产品,又开采从量计征资源税的矿产品,如何计算资源税?

- 解答:纳税人开采或者生产不同税目应税产品的,应当分别核算不同税目应税产品的销售额或者销售数量;未分别核算或者不能准确提供不同税目应税产品的销售额或者销售数量的,从高适用税率。

- 问题:资源税改革对资源型企业有何影响?

- 解答:资源税改革,尤其是从量计征改为从价计征,会使资源型企业的税负与资源价格挂钩,在资源价格上涨时,企业缴纳的资源税会增加,从而影响企业的利润水平,但这也促使企业更加珍惜资源,提高资源利用效率,推动企业向节能减耗方向发展。