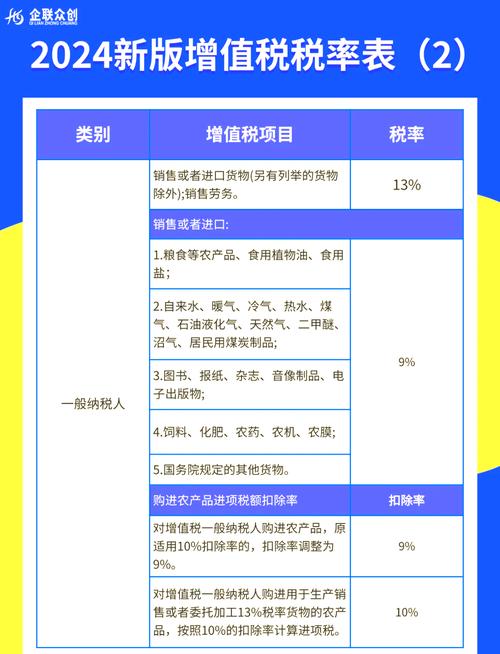

不动产、无形资产及部分动产等资产,在符合规定情形下

最新政策,以下是各类资产出售时增值税的相关规定:

固定资产出售

- 一般纳税人:

- 小规模纳税人:

- 正常情况:按简易办法依3%征收率减按2%征收增值税,应开具普通发票,不得开具增值税专用发票,纳税义务发生时间在2023年1月1日至2027年12月31日期间的,可享受3%征收率减按1%征收增值税,按照1%征收率开具增值税发票。

- 放弃减税情况:可以放弃享受3%征收率减按2%征收增值税,按照简易办法依照3%征收率缴纳增值税,开具增值税普通发票或增值税专用发票。

- 其他个人:销售自己使用过的固定资产,免征增值税。

无形资产出售

销售无形资产需缴纳增值税,无形资产包括技术(专利技术和非专利技术)、商标、著作权、商誉、自然资源使用权(如土地使用权、海域使用权等)、其他权益性无形资产(如基础设施资产经营权、公共事业特许权等)。

不动产出售

- 一般纳税人:销售不动产适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额,税率为9%,如果是转让建筑物有限产权或者永久使用权、转让在建的建筑物或者构筑物所有权、在转让建筑物或构筑物时一并转让其所占土地的使用权等情形,均按照销售不动产缴纳增值税。

- 小规模纳税人:销售不动产按照5%的征收率征收增值税。

旧货出售

纳税人销售旧货(进入二次流通的具有部分使用价值的货物,如旧汽车、旧摩托车和旧游艇等,但不包括自己使用过的物品),按照简易办法依照3%征收率减按2%征收增值税。

其他资产

- 消费品以旧换新:纳税人采取以旧换新方式销售货物(非金银首饰),应按新货物的同期销售价格确定销售额;对金银首饰以旧换新业务,可以按销售方实际收取的不含增值税的全部价款征收增值税。

- 再生资源回收:从事再生资源回收的增值税一般纳税人销售其收购的再生资源,可以选择适用简易计税方法依照3%征收率计算缴纳增值税,或适用一般计税方法计算缴纳增值税。

相关问题与解答

- 问题:一般纳税人销售已抵扣进项税额的固定资产,如何计算增值税?

- 解答:按照适用税率(通常为13%)计算增值税,计算公式为:增值税=销售额×13%,销售额为纳税人销售固定资产向购买方收取的全部价款和价外费用。

- 问题:小规模纳税人销售自己使用过的固定资产,如何选择放弃减税?

- 解答:小规模纳税人销售自己使用过的固定资产,如果选择放弃享受3%征收率减按2%征收增值税的优惠,应按照简易办法依照3%征收率缴纳增值税。